Reserva general (significat) | Exemples de comptabilitat de reserves generals

Què és la Reserva General?

La reserva general és l’import que es manté a part del benefici obtingut per l’empresa durant el transcurs normal de l’operació per satisfer les necessitats futures. És a dir, com les contingències, enfortir la posició financera de l’empresa, augmentar el capital de circulació, pagar dividends als accionistes, compensar pèrdues futures específiques, etc.

En general, s’utilitza per atendre incerteses futures com ara pèrdues futures del negoci, futurs litigis, etc. i no hi ha un percentatge prescrit per a la creació de reserves. La companyia decideix quina reserva vol acumular. En cas de pèrdues, l’empresa no crea reserves. Es mostren al capítol «reserves i excedents» del passiu del balanç.

Exemple de reserva general

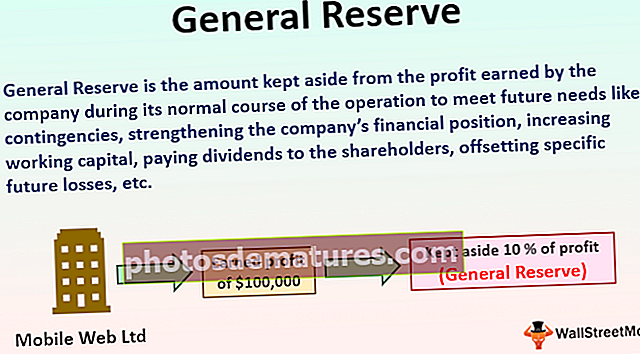

Company Mobile Web ltd. està fent el negoci dels mòbils. Durant l'exercici 2018-19, va obtenir un benefici de 100.000 dòlars del seu curs normal de l'operació. La direcció de l'empresa decideix deixar de banda el 10% dels beneficis obtinguts durant l'exercici per satisfer futurs passius i no per a cap finalitat específica. Quina reserva està creant l'empresa i on es mostrarà al balanç de l'empresa?

En el cas anterior, l’empresa va deixar de banda el 10% dels beneficis, és a dir, 10.000 dòlars (100.000 dòlars * 10%) obtinguts del curs normal de l’operació durant l’exercici sense cap finalitat específica. Per tant, aquest és un exemple que ha donat la companyia. Aquesta reserva general es considerarà com a part del compte d’appropiació de pèrdues i guanys de l’empresa. Es mostrarà al capítol «reserves i excedents» del passiu del balanç de l’empresa.

Avantatges de la comptabilitat de reserves generals

Alguns dels avantatges són els següents:

- És la principal font de finançament a través de mitjans interns. Per tant, proporcionen els recursos i els fons necessaris per a l'expansió de les activitats empresarials i el compliment de les obligacions futures de l'empresa, millorant així la posició financera.

- Un dels avantatges significatius de crear una reserva general és superar les pèrdues que es puguin produir en breu. Així, en el moment de les pèrdues, una empresa pot pagar els seus passius actuals amb l’ajut de les reserves generals.

- Les reserves ajuden a mantenir el capital circulant requerit a l’empresa, ja que contribueix al capital circulant en cas que hi hagi escassetat de fons al circulant.

- Amb l’ajut de les reserves generals, la companyia crea un compte. Ajuda a substituir els actius inútils i obsolets pels nous actius sense necessitat de demanar préstecs de l'exterior.

- L'import disponible al compte de reserva general es pot utilitzar per a la distribució de dividends. Si l’empresa vol mantenir una taxa uniforme de dividends, en cas que falti fons per a la distribució de dividends, l’import es pot retirar de les reserves generals.

Inconvenients de la reserva general

Alguns dels desavantatges són els següents:

- En cas que l’empresa incorri en pèrdues durant un exercici i tingui una reserva general existent, la companyia compensarà les seves pèrdues utilitzant la reserva general disponible. No mostrarà la imatge exacta a l’usuari dels estats financers, ja que amb l’ajut de la reserva general, la situació financera de l’empresa mostrarà una imatge millor que la del període considerat.

- Com que no hi ha cap finalitat específica per a la qual es crea la reserva general, hi ha les possibilitats que la direcció no sigui utilitzada adequadament per la direcció de l'empresa. Podria haver-hi una apropiació indeguda dels fons.

- L’empresa crea la reserva general disponible, dels beneficis obtinguts durant el període. Es tradueix en una reducció de la taxa del dividend.

Punts importants

Els diferents punts vitals són els següents:

- És la reserva creada per l’empresa sense cap finalitat específica que utilitza els beneficis generats durant el període i que es manté a part per part de l’empresa per satisfer futurs passius.

- L’empresa pot utilitzar les reserves generals per a diversos propòsits, com ara liquidar qualsevol de les contingències futures desconegudes, per reforçar la posició financera de l’empresa, augmentar el capital circulant, pagar dividends als accionistes, compensar algunes de les pèrdues futures específiques, etc.

- Com que l'import de la reserva general s'acumula per satisfer les obligacions futures de l'empresa, contribueix a millorar la posició financera ajudant l'empresa a fer front a les incerteses contingències financeres.

- No s’esmenta cap percentatge prescrit en cap lloc per a la creació de les reserves generals per part de l’empresa i, segons el criteri de l’empresa, quanta reserva vol acumular.

- L'empresa només els crea en cas que obtingui els beneficis durant el període i, en cas que es produeixin pèrdues al negoci, les reserves no les crearà l'empresa.

Conclusió

Són les reserves gratuïtes que l’empresa pot utilitzar per a qualsevol propòsit que requereixi després de complir certs tipus de condicions. Per exemple, resoldre qualsevol de les contingències futures desconegudes, per enfortir la posició financera de l’empresa, augmentar el capital circulant, pagar dividends als accionistes, compensar algunes de les pèrdues futures específiques, etc. Proporcionen recursos i els fons necessaris per a l’expansió de les activitats empresarials. i complir amb les obligacions futures de l'empresa, millorant així la posició financera. No es menciona cap percentatge prescrit en cap lloc per a la creació de les reserves generals per part de l’empresa. La companyia decideix quina reserva vol acumular.