Flux de caixa lliure de l'EBITDA | Càlcul de FCFF i FCFE a partir de l'EBITDA

Què és el flux de caixa lliure de l'EBITDA?

Per calcular el flux de caixa lliure de l’EBITDA, hem d’entendre què és l’EBITDA. Són els guanys d’una empresa abans de pagar interessos, impostos i despeses d’amortització i amortització. Així,

EBITDA = Beneficis + Interessos + Impostos + AmortitzacionsTingueu en compte que els guanys utilitzats per a aquest càlcul també es coneixen com a benefici net després d'impostos o com a resultat final del compte de pèrdues i guanys. Vegem ara com es poden calcular els fluxos d’efectiu lliures a renda variable i els fluxos d’efectiu gratuïts a l’empresa a partir de l’EBITDA.

Càlcul dels fluxos de caixa lliures de l'EBITDA

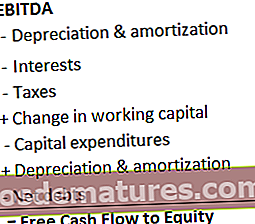

Quan tinguem EBITDA, podem arribar als fluxos d’efectiu lliures en renda variable realitzant els passos següents:

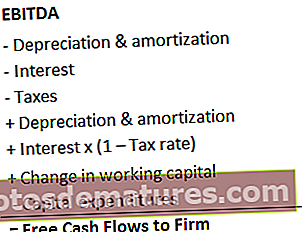

Per arribar a un flux de caixa gratuït a l’empresa des de l’EBITDA, podem realitzar els passos següents:

Les tres primeres quantitats fan que l’EBITDA es converteixi en beneficis abans d’impostos. Afegim la despesa d’amortització i amortització als beneficis perquè es tracta d’una despesa no en efectiu. El fons de maniobra que inicialment s’alimenta a les operacions es recupera finalment, cosa que fa que s’afegeixi als fluxos d’efectiu lliures.

Localitzar aquests elements als estats financers de l’empresa és senzill. Al compte de pèrdues i guanys, obteniu despeses d'interessos i impostos. La despesa de capital es pot rastrejar a partir de l’estat de fluxos d’efectiu, així com la despesa d’amortització i amortització. Mentre que, els canvis en el fons de maniobra es poden obtenir a partir del calendari de suport del fons de maniobra o de l'estat de fluxos d'efectiu. Els deutes nets, en funció del deute emès i del deute amortitzat, es poden deduir del compte de fluxos d'efectiu.

Exemples de flux de caixa lliure de l'EBITDA (amb plantilla d'Excel)

A continuació es detallen alguns exemples de flux de caixa lliure de l'EBITDA.

Podeu descarregar aquesta plantilla de fluxos d’efectiu gratuïts de l’EBITDA Excel aquí - Flux de caixa gratuïts de la plantilla Excel d’EBITDAExemple 1

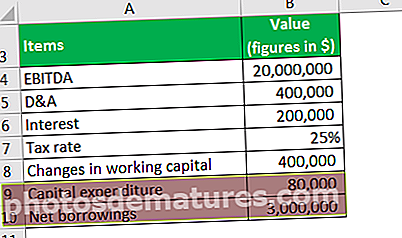

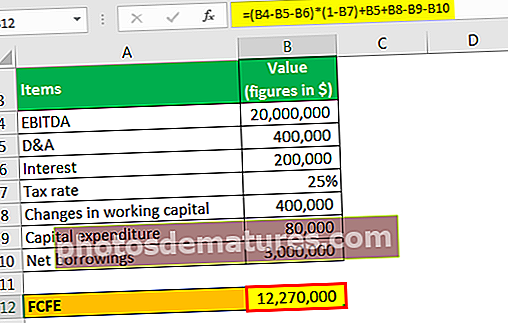

Penseu en una companyia de te amb amortització i amortització de 400.000 dòlars i un EBITDA de 20 milions de dòlars. Té deutes nets de 3 milions de dòlars i paga 200.000 dòlars com a despesa d’interessos. La despesa de capital de l'any és de 80.000 dòlars. A més, considereu que 400.000 dòlars són el canvi del seu fons de maniobra net. Quins són els seus fluxos d’efectiu lliures a recursos propis si s’aplica un tipus impositiu del 25%?

Solució:

Sempre hauríem d’enumerar l’element que cal calcular en funció de variables donades. Per tant,

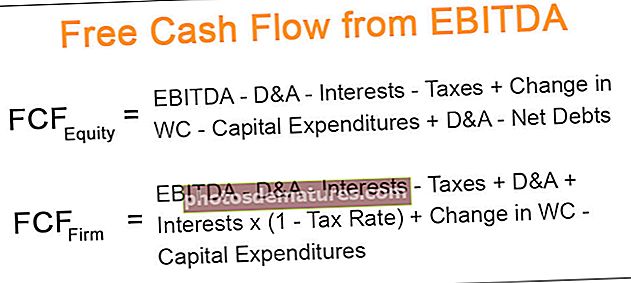

Fluxos de caixa lliures a recursos propis = (EBITDA - D&A - Interessos) - Impostos + D&A + Variació del capital circulant - Capex - Deutes nets

Quan substituïm els valors, obtenim FCFE = 12,27 milions de dòlars

I,

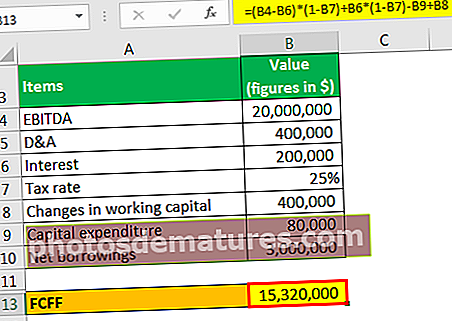

Fluxos d’efectiu lliures a l’empresa = (EBITDA - Interessos) * (1 - Tipus d’impostos) + Interessos * (1 - Tipus d’impostos) - Capex + Canvis al WC.

- FCFF = 15,32 milions de dòlars.

Fixeu-vos que els fluxos d’efectiu gratuïts disponibles per als accionistes comuns són inferiors als disponibles abans de pagar als deutors.

Exemple 2

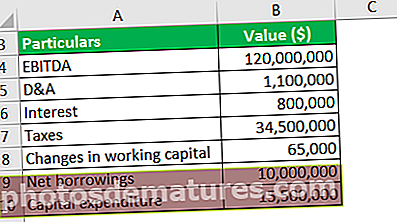

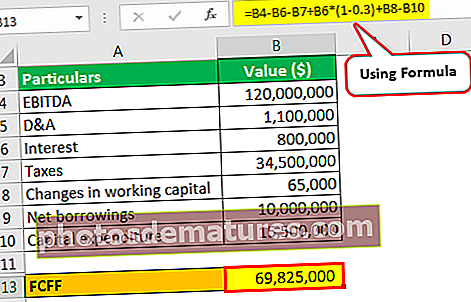

Jim, analista d’una empresa productora de roba esportiva, vol calcular els fluxos d’efectiu gratuïts a capital propi a partir dels estats financers de la companyia, un extracte del qual es proporciona aquí. A més, comenteu el rendiment de l’empresa visible a partir dels càlculs necessaris.

Solució:

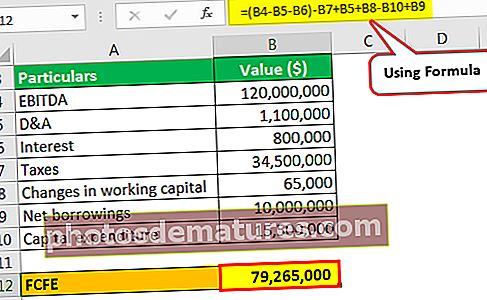

En calcular els fluxos d’efectiu lliures a una empresa, hem de partir de l’EBITDA i restar despeses i interessos d’amortització i amortització per arribar a beneficis abans d’impostos, que adopta la següent forma matemàtica.

EBITDA - amortització - Despeses d'interessos

A més, comptabilitzem els impostos i obtenim beneficis després d'impostos; representat per

Guanys abans d'impostos - impostos = Guanys després d'impostos

En el pas final, restem la despesa de capital. Afegiu l’escut fiscal d’interessos. També afegim amortitzacions i amortitzacions posteriors, que és la part no financera del finançament, i canvis en el circulant.

Els fluxos d’efectiu lliures a capital propi (FCFE) de l’EBITDA seran -

Els fluxos de caixa gratuïts a l’empresa (FCFF) procedents de l’EBITDA seran -

Alguns punts a tenir en compte:

- En el càlcul dels fluxos d’efectiu lliures a l’equitat de l’EBITDA, el punt de partida és que podem ignorar les despeses d’amortització i amortització de la nostra equació, ja que es produeix dues vegades cancel·lant el seu efecte.

- En aquests càlculs que condueixen a fluxos d’efectiu lliures, ens trobem amb un paràmetre important de la salut financera de l’empresa, els beneficis després d’impostos.

- Les despeses com la despesa de capital s’han de considerar acuradament quan s’utilitzen fluxos d’efectiu lliures. Es resten de l'EBITDA, precisament els beneficis després d'impostos si la despesa ha augmentat respecte a l'any anterior.

- Els deutes nets són l’efecte net del deute emès i amortitzat per una empresa. S’ha d’utilitzar amb les convencions adequades.

- Els fluxos de caixa gratuïts a les empreses gaudeixen dels avantatges dels blindatges fiscals sobre els interessos, mentre que els fluxos de caixa lliures a capital no.

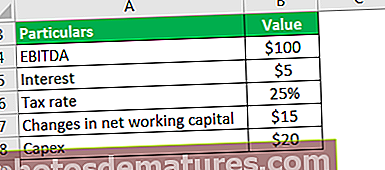

Exemple 3

Podeu calcular els fluxos d’efectiu lliures a l’empresa i el patrimoni net a partir de la informació que es proporciona a continuació?

No hi ha préstecs nets als llibres

Solució:

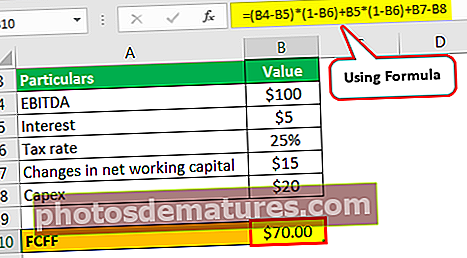

El càlcul del flux de caixa lliure a l’empresa (FCFF) és el següent,

- FCFF = (EBITDA - Interès) * (1-T) + Interès * (1-T) + NWC - Capex

- FCFF = (100 - 5) * (1 - 0,25) + 5 * (1 - 0,25) + 15 - 20

Nota: Els termes entre parèntesis es poden resoldre com a

- FCFF = (100 - 5 + 5) * (1 - 0,25) + 15 - 20

- = $70

I,

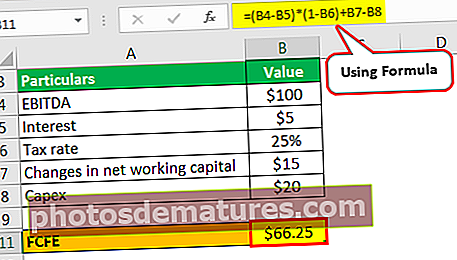

El càlcul del flux de caixa lliure a capital (FCFE) és el següent,

- FCFE = (EBITDA - Interès) * (1-T) + NWC - Capex

- FCFE = (100 - 5) * (1 - 0,25) + 15 - 20

- = $66.25

La fórmula no té en compte els càrrecs per amortització, ja que es cancel·la.

La reclamació dels accionistes del deute pot ser de 70 dòlars del capital de l’empresa en cas de liquidació o venda. Mentre que, els accionistes de capital tenen una quantitat inferior a reclamar, 66,25 dòlars.

Punts clau

- Els fluxos de caixa gratuïts són una mesura descriptiva de la salut financera d’una empresa. FCFF inclou un escut d’impostos sobre els interessos en lloc de FCFE.

- Reconeixen les despeses subjacents mentre calculen l'efectiu net. Cal tenir en compte les convencions de sortida / entrada.

- En el nostre cas de FCFF i FCFE de l’EBITDA, cal assenyalar que s’obté una visió completa de l’empresa perquè l’EBITDA no ha pagat interessos ni despeses no en efectiu.

- A més, els fluxos d'efectiu lliures tenen una característica arrelada de semblar-se a la posició d'efectiu real, ja que capta les despeses no en efectiu i les despeses de capital.