Capex (definició, comptabilitat) | Com s'analitza la despesa de capital?

Què és Capex (despesa de capital)?

Capex o despesa de capital és la despesa sobre les compres totals d’actius realitzades per l’empresa durant un període de temps determinat i es calcula afegint l’increment net del valor de les plantes, propietats i equipaments i la despesa d’amortització durant l’exercici fiscal concret. .

En paraules senzilles, es refereix al desemborsament financer per comprar, mantenir o millorar la base d’immobilitzat (com ara plantes, immobles i equipaments) de l’empresa. Els diners gastats es consideren amb l’únic propòsit de comprar actius fixos nous, reparar els actius fixos existents o millorar la capacitat existent dels actius fixos. Les despeses de capital són una decisió financera important per a una empresa, que s’han d’aprovar formalment en una junta anual d’accionistes o en una reunió especial del Consell d’Administració.

Capex inclou:

- la compra d’actius fixos i de vegades actius intangibles

- reparar un actiu existent per millorar-ne la vida útil

- actualitzar un actiu existent per augmentar-ne el rendiment

Comptabilitat de despeses de capital

Seguint les regles generals de la comptabilitat Capex, si la vida útil de l’immoble adquirit és superior a l’any imposable, s’ha de capitalitzar el cost. Aquest cost no es carrega al compte de pèrdues i guanys alhora de l’exercici imposable, sinó que es reparteix al llarg de la vida útil de l’actiu en forma d’amortització i amortització.

# 1 - Efecte en el balanç

El cost total de la despesa de capital es capitalitza a l’actiu del balanç. Augmenta la base d’actius no corrents de l’entitat, alhora que redueix el saldo de tresoreria de l’entitat.

# 2 - Efecte en el compte de resultats

Els costos de la despesa de capital s’amortitzen o s’amortitzen mitjançant el compte de pèrdues i guanys durant la vida útil de l’actiu.

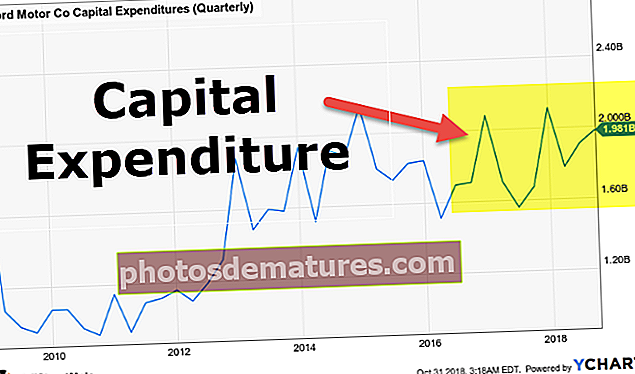

font: Ford SEC Filings

# 3 - Efecte sobre els extractes de fluxos d'efectiu

Atès que la reducció del saldo de tresoreria de l’entitat es reflecteix en el balanç al final de l’exercici imposable, aquest desemborsament financer es reflecteix en l’estat de fluxos de caixa de la secció d’activitats d’inversió com a despesa de capital, compres d’immobles, plantes i equips (EPI), despeses d’adquisició, etc.

Exemple de Walmart

A continuació es mostra l’exemple de despesa de capital de Walmart Inc. a partir de les seves presentacions de 10 k SEC 2018.

- A partir del fragment anterior de l'estat de fluxos d'efectiu, es pot veure clarament que Walmart va gastar 10.051 milions de dòlars en comprar propietats i equips durant l'exercici.

- Atès que la despesa es destinava a la compra d’actius fixos i l’import és enorme perquè es pugui gastar al compte de pèrdues i guanys alhora, aquesta despesa es podria classificar com a despesa de capital.

- Es pot esbrinar més informació sobre la naturalesa exacta si s’explora les notes de l’empresa, que es poden trobar a les seves presentacions financeres.

- Moltes vegades, es podia veure un patró en aquestes despeses de l'empresa. Podria reflectir-se que l’empresa s’està expandint de forma agressiva segons la decisió estratègica del consell de la companyia per atendre una quota de mercat més gran.

Capex és diferent d’altres despeses

Algunes indústries requereixen més capital i d’altres, menys. Les despeses de capital d'una entitat en funció de la indústria en què opera. Les indústries intensives en capital, com l'exploració i la producció de petroli, com les telecomunicacions, com la indústria manufacturera i de serveis públics, tenen els nivells més alts.

- Les despeses de capital són diferents de les despeses d’explotació (també conegudes com Opex), ja que l’Opex o les despeses d’ingressos són totalment deduïbles per text el mateix any en què es produeixen les despeses.

- A més, aquestes despeses són una inversió financera estratègica no periòdica que afecta la base d’actius a llarg termini o alguna cosa que no s’ha pogut deduir íntegrament durant l’exercici en què es va produir i, per tant, s’amortitza al llarg de la vida útil de l’actiu de capital.

- Per exemple, comprar un cotxe nou és una despesa de capital que es pot amortitzar al llarg de la seva vida útil (generalment acceptada com a cinc anys per les normes comptables i les normes del sector). Tot i que després de cinc anys el cotxe encara podria estar en condicions de funcionament, el seu valor només es va poder carregar al compte de pèrdues i guanys només durant la vida útil amb la finalitat de deduir impostos.

Com s'utilitza Capex?

# 1: relació CFO / Capex

El flux de caixa de les operacions a Capex és una ràtio molt important que utilitzen els analistes financers. És el següent:

Si la proporció és superior a 1, podria significar que les operacions de l’empresa generen efectiu, suficient per finançar les adquisicions d’actius. D’altra banda, si la proporció és inferior a 1, podria significar que l’empresa pot haver de demanar prestat diners per finançar la compra d’actius de capital.

# 2 - Càlcul de FCFF

A més, CapEx s'utilitza en el càlcul del flux de caixa lliure per a l'empresa (FCFF) de la següent manera:

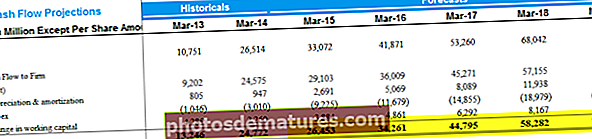

A continuació es presenta el flux d’efectiu gratuït a la firma d’Alibaba.

# 3: càlcul de la FCFE

Res, CapEx s’utilitza per calcular el flux de caixa lliure per als accionistes (FCFE) de la següent manera:

A continuació es mostra el càlcul FCFE d’Alibaba.

Conclusió

- Les despeses de capital fan referència al desemborsament financer estratègic de fons per a la compra, millora o manteniment d’actius a llarg termini per millorar l’eficiència o la capacitat de l’empresa. Els actius a llarg termini solen ser actius físics, fixos i no consumibles, com ara béns, equips o infraestructures, que tenen una vida útil superior a un període comptable i actius intangibles, com ara programari, patent o llicència, segons el negoci de empresa.

- CapEx s’indica a l’estat de fluxos d’efectiu de la secció d’activitats d’inversió com a despesa de capital, compra d’immobilitzat material (EPI) i despesa d’adquisició, etc. L’efecte substancial de CapEx sobre la situació financera a curt i llarg termini de una organització garanteix prendre decisions encertades sobre despeses d’importància crítica per a la salut financera d’una empresa.

- Moltes empreses intenten mantenir els nivells de la seva despesa de capital històrica per demostrar als inversors que els administradors de la companyia inverteixen eficaçment en el negoci i que hi ha moltes oportunitats de creixement en el seu negoci en lloc de fer una pila de diners en efectiu asseguts en el seu saldo. full.

- Aquestes decisions de despesa són molt importants per a una organització a causa dels seus importants costos inicials, irreversibilitat i efectes a llarg termini. Per tant, el pressupost per a les despeses de capital s’hauria de planificar i executar amb cura i eficiència.