Planta i equipament immobiliari (PP&E) | Fórmula, càlculs i exemples

Què és la planta i equipament immobiliari (PP&E)?

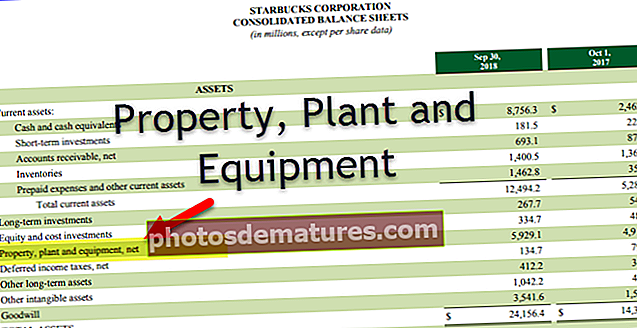

Les plantes i equipaments immobiliaris (PP&E) són actius materials a llarg termini de naturalesa física. Es tracta d’actius no corrents que s’utilitzen en les operacions de l’empresa durant una major part del temps. També s’anomenen actius fixos de l’empresa, ja que no es poden liquidar fàcilment.

La planta i equipament immobiliari es considera una inversió de capital a llarg termini i la seva compra demostra que la direcció creu en les perspectives i la rendibilitat a llarg termini de l’empresa. S'espera que els actius de PP&E generin beneficis econòmics.

Alguns exemples de PP&E inclouen Maquinària, equipament, vehicles, edificis, terrenys, material d'oficina, mobles, accessoris, etc.

Fórmula PP&E

EPI net = EPI brut (+) Despeses de capital (-) Amortitzacions acumuladesINC Corp. és propietària de maquinària amb un valor brut de 10 milions de dòlars. La depreciació acumulada registrada fins ara era de 5 milions de dòlars. A causa del desgast de la maquinària, la companyia va comprar equips nous al cost de 2 milions de dòlars.

PPE net = 7 milions de dòlars (10 milions de dòlars + 2 milions de dòlars - 5 milions de dòlars)

Reconeixement d'immobilitzat material (PP&E)

El cost de PP&E només es reconeixerà com a actiu si és probable que els beneficis econòmics futurs arribin a l'entitat i el seu cost es pugui mesurar de forma fiable.

Els PP&E que compleixin els requisits per al reconeixement es mesuraran al seu cost. El cost inicial pot incloure el següent:

- Costos dels empleats directament atribuïbles a la construcció o adquisició de PP&E; el cost de la preparació del lloc; despeses de lliurament i manipulació inicials; despeses d’instal·lació i muntatge; el cost de provar la funcionalitat dels actius; honoraris professionals, etc .;

- Si el pagament per un element de PP&E es difereix més enllà de les condicions de crèdit estàndard, la diferència entre el preu en efectiu equivalent i el flux total d’efectiu es reconeix com a interès durant el període de crèdit, tret que es capitalitzi l’interès.

- Si l’actiu s’adquireix a canvi d’un altre, el cost es mesurarà al seu valor raonable tret que no hi hagi cap element comercial o el valor raonable tant de l’actiu rebut com de l’actiu donat no sigui quantificable. Si l’actiu obtingut mitjançant una transacció de canvi no es registra al valor raonable, és el cost determinat en funció del valor comptable de l’actiu donat.

- Es poden afegir despeses o costos posteriors a PP&E si la inversió es fa ja en l’actualització i manteniment d’equips existents o en la compra d’equips addicionals nous.

Exemple de càlcul de PP&E

Sigma Inc. adquireix un nou actiu. El preu de compra de l’actiu és de 800.000 dòlars. A més, l'empresa incorre en els costos següents:

Notes:

- S'ha adquirit un camió de lloguer i ha estat utilitzat per l'empresa per transportar qualsevol cosa i no s'ha obtingut específicament per a aquest actiu.

- Incloeu salaris de 20.000 dòlars dels empleats de l'entitat que treballen a temps complet

Solució:

Mesura després del reconeixement de la propietat material i material

# 1: model de costos

L'actiu es mesura al seu cost reduït per la depreciació acumulada i la pèrdua per deteriorament, si n'hi ha.

# 2 - Model de revalorització

L'actiu es registra segons l'import revaloritzat. És a dir, el valor raonable de l’actiu en el moment de la revalorització, menys depreciació i deteriorament, sempre que es pugui mesurar el valor raonable de l’actiu.

- En virtut d'això, la revalorització de les plantes i equipaments immobles s'hauria de dur a terme regularment per garantir que el valor en llibres no difereixi significativament del seu valor raonable a la data del balanç. Si es revalora un element, s’hauria de revaloritzar tota la classe d’actius.

- Si la revalorització d’actius augmenta de valor, s’hauria d’acreditar a la resta d’ingressos integrals i acumular-la en el patrimoni net pel superàvit de revalorització. No obstant això, l’increment es reconeixerà a P&L A / c en la mesura que es reservi una disminució de revalorització del mateix actiu anteriorment reconegut a P&L.

- Una disminució derivada de la revalorització s'ha de reconèixer com a despesa en la mesura que excedeixi qualsevol import prèviament acreditat al superàvit de revalorització relacionat amb el mateix actiu.

- Quan l’actiu revaloritzat es retira o s’elimina, l’excedent de revaloració es transferirà als guanys retinguts.

Amortització de PP&E

L’import de l’amortització s’ha d’assignar de manera sistemàtica durant la vida útil de l’actiu. El valor residual i la vida útil d'un actiu han de ser anuals i, si les expectatives difereixen de les estimacions anteriors, els canvis es comptabilitzaran com un canvi en una estimació comptable.

- El mètode d’amortització es pot considerar en funció del patró en què s’esperen els beneficis econòmics futurs de l’actiu.

- El mètode d’amortització es revisarà anualment; hi ha hagut un canvi significatiu en el patró previst de consum de beneficis econòmics futurs; el patró d’amortització s’ha de canviar prospectivament com a canvi d’estimació.

- L'amortització es registrarà en el compte de pèrdues i guanys tret que s'inclogui en el valor en llibres d'un altre actiu.

- Hi ha diversos mètodes d’amortització com el mètode de la línia recta, el mètode WDV, el mètode d’amortització accelerada, el mètode de doble declinació, etc.

Deteriorament de PP&E

La planta i equipament immobiliari no s’ha de valorar més que l’import recuperable. L’import recuperable és superior al valor raonable d’un actiu reduït pel seu cost de venda i és útil. La compensació per part de tercers per deteriorament de PP&E s'inclourà a P&L quan es rebi una compensació.

Anul·lació del reconeixement d'immobilitzat material

El valor en llibres de PP&E es donarà de baixa en la seva disposició; o quan no s’esperen beneficis econòmics futurs de la seva utilització o eliminació. El guany o la pèrdua derivada de l’anul·lament s’inclourà en el compte de pèrdues i guanys.

Divulgació de PP&E

Els estats financers revelaran per a cada classe de PP&E la base per mesurar el seu valor en llibres; mètodes d’amortització utilitzats; la vida útil o les taxes d’amortització; l'import en llibres brut i la seva depreciació acumulada; conciliació del valor en llibres al principi i al final del període.

- També ha de revelar les restriccions sobre el títol i els articles compromesos com a garantia de responsabilitats; despeses per construir PP&E durant el període; compromisos contractuals d’adquisició d’actius. Indemnització per deteriorament de tercers.

- En cas de revalorització: la data efectiva de la revalorització; si hi participa un taxador independent; per a cada classe de PP&E revaloritzada, l'import en llibres en què s'hauria registrat l'actiu segons el model de cost i el guany de revalorització, inclosos els canvis en el mateix durant el període d'informe i qualsevol limitació al pagament del saldo als accionistes.

Conclusió

La planta i equipament immobiliari representa només una part dels actius de l’empresa. És essencial controlar la inversió d’una empresa en PP&E, ja que és vital per a l’èxit a llarg termini. La importància del PP&E varia d'una empresa a una altra en funció de la naturalesa de la indústria.