Amortització de línies rectes (fórmula, tipus) | Exemples de càlcul

Què és l'amortització de línia recta?

L’amortització en línia recta és un dels mètodes que s’utilitzen per amortitzar el cost dels actius intangibles o assignar les despeses d’interessos associades a l’emissió del bo per part de l’empresa de manera equitativa en cadascun dels períodes comptables de la companyia fins al final de la vida de l’actiu intangible o fins al venciment del bo respectivament al compte de pèrdues i guanys de l’empresa.

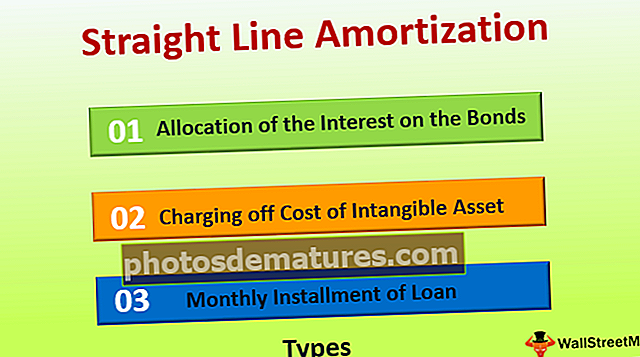

Tipus d'amortització en línia recta

A continuació es mostra la situació principal en cas que s’utilitza el mètode d’amortització de línies rectes:

# 1 - Assignació dels interessos dels bons

En aquesta situació, la companyia assigna els interessos del bo emès per ella igualment durant la vida de l’actiu. Aquest interès sorgeix quan l'empresa emet els bons amb un descompte, però l'interès es paga pel seu valor nominal. Per tant, l’empresa està obligada a amortitzar el descompte del bo donat, és a dir, la diferència entre el valor nominal i el valor rebut durant el període de venciment restant del bo.

# 2: cobrar el cost dels actius intangibles

Segons aquest mètode, el cost dels actius intangibles, com ara patents, fons de comerç o propietat intel·lectual, etc. es carrega durant la vida útil d'aquest actiu intangible en quantitats anuals iguals.

# 3 - Quota mensual del préstec

Quan s’ha d’amortitzar el préstec en quotes fraccionades, també s’anomena amortització lineal.

Fórmula d'amortització de línia recta

La fórmula per al càlcul de l’amortització de la línia recta és la següent:

# 1 - Assignació dels interessos dels bons

Càrrec en virtut de l’amortització en línia recta = Import total d’interessos / Nombre de períodes en la vida del boOn,

- Import total d’interessos = diferència entre el valor nominal i el valor rebut durant el període de venciment restant del bo

- El nombre de períodes de la vida del bo = Període restant del bo fins al venciment.

# 2: cobrar el cost dels actius intangibles

Càrrec en virtut de l'amortització en línia recta = Cost dels actius intangibles / Vida útil dels actius intangiblesOn,

- Cost dels actius intangibles = import pagat per l’actiu intangible menys el valor de recuperació d’aquest actiu intangible.

- La vida útil dels actius intangibles = nombre d'anys de vida útil restant d'aquell actiu intangible;

Exemples

Exemple 1: Assignació dels interessos dels bons

Per exemple Company A ltd., Va emetre els 1.000 bons del mercat amb un valor nominal de 1.000 dòlars cadascun al tipus de 970 dòlars cadascun. El període per al qual s’emet el bo al mercat és de 6 anys. Calculeu el càrrec d’interessos cada any al compte de pèrdues i guanys de l’empresa mitjançant el mètode de la línia recta.

Solució

En el cas actual, el valor nominal de cadascun dels bons emesos és de 1.000 dòlars i el preu d’emissió és de 970 dòlars. La quantitat total de descompte per a tots els bons arriba a 30.000 dòlars (descompte per bo * nombre de bons emesos = 30 $ * 1.000).

Una empresa ha d’amortitzar aquest descompte donat perquè es produeix quan l’empresa emet els bons amb un valor inferior al seu valor nominal. Tot i això, els interessos es paguen pel seu valor nominal i no pel preu d’emissió descomptat. Ara, mitjançant un mètode de la línia recta, l’empresa descomptarà el descompte en bons en quantitats iguals al llarg de la vida del bo, de la manera següent:

- Import total d’interessos = 30.000 $

- Nombre d'un període de la vida del bo = 6 anys

Càlcul de l'amortització en línia recta

- = $ 30,000 / 6

- = $5,000

Així, cada any es cobraran 5.000 dòlars al compte de pèrdues i guanys de la companyia durant els propers 6 anys.

Exemple 2: carregar el cost dels actius intangibles

Per exemple, l'empresa A ltd compra fons de comerç per 70.000 dòlars, amb una vida útil estimada de set anys sense valor de recuperació al final. Calculeu el càrrec anual mitjançant el mètode d’amortització lineal.

Solució

- Cost dels actius intangibles = 70.000 dòlars.

- La vida útil dels actius intangibles = 7 anys

Càlcul de l'amortització en línia recta

- = $ 70,000 / 7

- = $10,000

Així, cada any es cobraran 10.000 dòlars al compte de pèrdues i guanys de la companyia durant els propers 7 anys.

Avantatges

Els diferents avantatges són els següents:

- És un mètode senzill i que consumeix menys temps, ja que cada any s’ha de carregar la mateixa quantitat al compte de pèrdues i guanys de l’empresa.

- El mètode d’amortització lineal és un dels principis comptables molt útils, ja que utilitzant això, les despeses o interessos es calculen ràpidament.

Desavantatges

Els diferents desavantatges són els següents:

- En general, tots els actius intangibles no funcionen cada any de manera uniforme, de manera que el mètode d’amortització en línia no té en compte aquestes variacions.

- En els casos en què la vida útil no es pugui estimar correctament, aquest mètode no serà útil.

Punts importants

Els diferents punts importants són els següents:

- Es requereix estimar la vida útil funcional o el venciment dels actius intangibles o bons i préstecs, respectivament.

- Condueix al moviment del mateix import de manera sistemàtica en tots els exercicis comptables, des del compte de balanç de l’empresa fins al compte de resultats.

Conclusió

L’amortització en línia recta també cobra el cost dels actius o interessos en cadascun dels períodes comptables de l’empresa fins al final de la vida útil de l’actiu intangible o fins al venciment del bo, respectivament, al compte de pèrdues i guanys de l’empresa.

És un mètode senzill i que consumeix menys temps, ja que cada any s’ha de carregar la mateixa quantitat al compte de pèrdues i guanys de l’empresa. No obstant això, en els casos en què la vida útil no es pugui estimar correctament, aquest mètode no serà útil.