Eines d'anàlisi financera | Guia de les 4 eines principals utilitzades per a l'anàlisi financera

Eines d’anàlisi financera

Les eines d’anàlisi financera són diferents maneres o mètodes d’avaluar i interpretar els estats financers de l’empresa per a diferents propòsits, com ara la planificació, la inversió i el rendiment, en què algunes de les eines financeres més utilitzades en funció del seu ús i requisits són els estats de mida comuns (anàlisi vertical), els estats financers comparatius (comparació d'estats financers), anàlisi de ràtio (anàlisi quantitativa), anàlisi de fluxos d'efectiu i anàlisi de tendències.

Quan un analista, executiu o estudiant està tractant un problema financer o vol comprendre les implicacions financeres i les compensacions econòmiques implicades en les decisions sobre inversions, operacions o finançament empresarials, una àmplia varietat de tècniques analítiques i, de vegades, regles de thumb: està disponible per generar respostes quantitatives. Escollir les eines adequades entre les alternatives disponibles és clarament un aspecte important de la tasca analítica.

Les 4 eines d’anàlisi financera més habituals són:

- Declaració de mida comuna

- Estats financers comparatius

- Anàlisi de la relació

- Anàlisi comparativa

Analitzem cada eina detalladament una per una

4 eines d’anàlisi financera principals

Avaluem les diferents eines que s’utilitzen per a l’anàlisi:

# 1: declaracions de mida comunes

És la primera eina d’anàlisi financera. Al mercat hi ha disponibles empreses de diverses mides i estructures. Per fer-los comparables, el seu estat financer s’ha de preparar en format absolut, que aporti totes les dades a un nivell. El format globalment acceptable per divulgar les dades financeres a fi de comparar és incorporar dades en un format percentual. L'organització prepararà els principals estats financers, com ara el balanç de mida comuna, el compte de resultats de mida comuna i l'estat de fluxos d'efectiu de mida comuna.

Per exemple, al balanç: la base de l’actiu total, al compte de pèrdues i guanys, la base de les vendes netes i l’estat de fluxos d’efectiu, es pot prendre una base del total de fluxos d’efectiu. Totes les línies de comanda es revelaran en forma percentual, que es poden utilitzar adequadament per fer anàlisis internes o per fer anàlisis externes amb el grup d’iguals.

# 2 - Estats financers comparatius

Els estats financers comparatius s’utilitzen en anàlisis horitzontals o anàlisis de tendències. Ajuda a analitzar el canvi periòdic en diversos components dels estats financers i mostra quin component té el màxim impacte.

Aquests estats financers comparatius es poden preparar en termes d’import de moneda o en termes percentuals.

Així, a partir de l'anterior, es poden comparar fàcilment les dades periòdiques en format numèric o en termes percentuals.

L'estat financer comparatiu té avantatges com la comparabilitat fàcil, l'observació de la tendència, l'avaluació periòdica del rendiment, etc. Tanmateix, té desavantatges com ignorar l'impacte inflacionista, una alta fiabilitat de la informació financera, que es pot manipular, un mètode de comptabilitat diferent utilitzat per diverses entitats , etc.

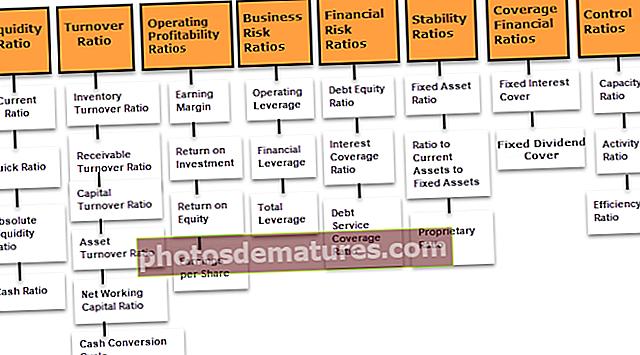

# 3 - Anàlisi de la relació

L'anàlisi de la proporció és l'eina d'anàlisi financera més utilitzada al mercat per un analista, experts, departament intern de planificació i anàlisi financera i altres grups d'interès. L’anàlisi de la relació té diversos tipus de ràtios, que poden ajudar a fer comentaris

- Fórmula de la relació de rendibilitat

- Anàlisi de la taxa de rendibilitat

- Ràtios de solvència

- Liquiditat

- Cobertura d’interessos o qualsevol altre cost

- Comparant qualsevol component amb la facturació

A més, una entitat basada en el seu requisit pot preparar les ràtios per a la seva anàlisi i intentar gestionar les operacions.

Tot i això, a continuació es mostren els aspectes estranys de l’anàlisi de la relació:

- Confiant molt en la informació passada

- S’ignora l’impacte de la inflació

- Possibilitats de manipulació / aparador de finançament, que poden millorar l’equitat de les ràtios

- Qualsevol canvi estacional, basat en la naturalesa del negoci, serà ignorat, ja que no es pot ajustar directament en finançament

Obteniu més informació d’aquestes 28 millors relacions financeres amb fórmules

# 4 - Comparativa

El benchmarking és el procés de comparació dels reals amb els objectius establerts per la direcció superior. El benchmarking també fa referència a la comparació feta amb les millors pràctiques i s’esforça per aconseguir el mateix, mantenint el mateix que l’objectiu. A la comparativa, es realitzen els passos següents:

- Pas 1: Seleccioneu l'àrea que cal optimitzar.

- Pas 2: Identifiqueu els punts d'activació amb els quals es pot comparar.

- Pas 3: Proveu d’establir el millor estàndard per al mateix o adopteu les normes industrials com a referència.

- Pas 4: Avalueu el rendiment periòdic i mesureu els punts d'activació.

- Pas 5: Comproveu si s’aconsegueix o no el mateix; en cas contrari, feu anàlisis de variància.

- Pas 6: Si s’aconsegueix, procureu establir el millor punt de referència.

Per fer el benchmarking anterior, es poden utilitzar ràtios, matriu de marge operatiu, etc. El marge operatiu de la mitjana de la indústria es pot comparar i s’ha d’intentar arribar a una millor posició. La companyia anomenada Xerox, per mantenir-se en el negoci de fotocòpies, va iniciar el benchmarking. Actualment, han optimitzat més de 100 funcions en comparació amb els estàndards industrials. El benchmarking es pot observar com una eina de millora amb l'objectiu d'activitats de millora enfocades al client i ha de ser impulsat per les necessitats del client i de l'organització interna. El benchmarking és la pràctica de ser prou humil per admetre que algú és millor en alguna cosa i prou savi per aprendre a combinar-los i fins i tot a superar-los.

Conclusió

Hi ha nombroses eines disponibles al mercat per dur a terme l’anàlisi financera en funció de les diferents necessitats. A més, les organitzacions, en funció de les seves necessitats, també creen diverses eines pròpies que els ajuden a fer un seguiment de les seves necessitats. En el món competitiu actual, és de màxima importància fer un seguiment del rendiment de la seva organització, així com del competidor, ja que ajudarà a mantenir el rendiment i ajudarà a prosperar el negoci.