Accions perdudes (significat, exemples) | Entrades de diari

Què són les accions perdudes?

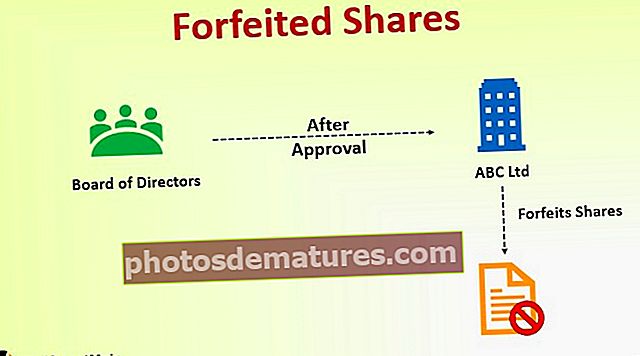

L’acció perduda és un procés mitjançant el qual l’empresa, després de l’aprovació del consell d’administració, anul·la o perd les accions d’una persona física i normalment es fa quan hi ha un incompliment dels requisits de compra, com ara un error en el pagament de diners assignats, fracàs en el pagament de diners de trucades, venda o transferència d’accions durant el període restringit, etc.

Les accions dels inversors es perden a causa de l’incompliment de les condicions de l’acord de compra, com ara l’impagament dels diners de la trucada en el termini previst per l’empresa. Només es pot fer després de l’aprovació del consell d’administració.

Procés

La confiscació d’accions és un pas seriós, ja que les conseqüències condueixen al final dels drets de l’accionista i també de l’import pagat. Per tant, hi ha requisits específics per a la confiscació d’accions.

- Desenvolupat pels Estatuts Socials - La confiscació d’accions s’ha de fer segons les disposicions esmentades als estatuts.

- Avís adequat - S'ha de notificar adequadament als accionistes morosos que mencionin l'import a pagar, i s'haurà d'enviar 14 dies abans de la data de pagament. L’objectiu de l’avís és permetre als accionistes pagar els diners de la trucada, els interessos corresponents i evitar que es perdin les accions.

- Resolució del Consell d'Administració - Si els accionistes no paguen els diners deguts fins i tot després de rebre una notificació vàlida, el consell d'administració pot renunciar a les accions adoptant una resolució.

Entrades del diari d'accions perdudes

Les entrades comptables depenen de si les accions es van emetre a Premium o Par. Les entrades s’indiquen a continuació,

- Si les accions es van emetre al par

- Si les accions es van emetre a Premium i es va rebre l'import de la prima

- Si les accions es van emetre a Premium i no es va rebre l'import de la prima

Tractament comptable i comptabilitat de reemissió

Quan es perden les accions, hi ha dues opcions amb l’empresa, és a dir, poden disposar de les accions o es poden reeditar. Aquestes accions es poden reeditar a la par, la prima i el descompte i les entrades són les següents,

1. Si la reedició és al par

2. Si la reedició és a Premium

3. Si la reedició té descompte

És essencial entendre que les accions només es poden emetre a la par i la prima, però també es poden reeditar amb un descompte utilitzant els diners confiscats per la confiscació de les accions.

4. Transferència de la confiscació del saldo a la reserva de capital

Si només es reediten algunes accions, l'import a transferir a la reserva de capital seria proporcional i es pot calcular mitjançant la fórmula següent,

L'import rebut de la fórmula anterior reduït per l'import de la pèrdua d'accions utilitzat en cas de reedició amb descompte es transfereix a Capital Reserve A / c.

Exemple de confiscació d'accions

L’empresa A Ltd ha emès 10.000 accions a Rs. 10 per acció, el valor nominal és igual al preu d’emissió, és a dir, Rs. 10. Els diners assignats eren de Rs. 1 per acció pagada per tots els accionistes. Els diners de la primera trucada van ser Rs. 2, que no va ser pagat pel senyor Vikram, al qual se li van assignar 1.000 accions, i es va enviar un avís per al pagament dels diners de la trucada. Després de l’impagament dels diners de la trucada, la junta va decidir perdre l’acció. Per tant, les següents anotacions comptables s’han de passar per confiscació,

Les accions confiscades no es van tornar a emetre, de manera que la totalitat dels diners es transfereixen a la reserva de capital

Efectes de les accions perdudes

- Cessament de la pertinença - Els membres amb accions perdudes deixen de ser membres de l’empresa i el seu nom es suprimeix del registre de socis.

- Cessament de la responsabilitat - La responsabilitat del membre per pagar futures trucades cessa després de perdre les accions. Tanmateix, la persona encara està obligada a pagar els diners impagats de la trucada a l’empresa i pot aparèixer als llibres com a deutor ordinari en lloc de contributiu.

- Responsabilitat com a membre anterior - Si l’empresa es liquida en el termini d’un any després de la confiscació de les accions, es pot considerar que una persona amb accions confiscades pot ser una contribució de la llista B.

Conclusió

Després de llegir el contingut anterior, entenem que hi ha requisits específics que s’han de complir per perdre les accions d’un membre i que el tractament comptable hauria de reflectir de manera justa les transaccions.