Guanys operatius (definició, fórmula) | Com es calcula?

Definició de guanys operatius

Els guanys operatius o els ingressos operatius són la quantitat de beneficis que obté una empresa després de deduir els costos operatius directes i indirectes dels ingressos per vendes. També es coneix com EBIT, és a dir, beneficis abans d’interessos i impostos. No considerem els interessos i els impostos i altres ingressos no operatius mentre calculem els ingressos d’explotació.

Explicació

Els guanys operatius són el nombre de beneficis que l’empresa obté de les seves operacions bàsiques. És un dels conceptes importants que ajuden els inversors i els creditors a conèixer els beneficis que la companyia genera del seu negoci principal.

Per calcular el benefici operatiu de l’empresa, hem d’entendre i distingir entre diversos tipus de costos i com apareixen al nostre compte de pèrdues i guanys. Hi ha tres tipus d’estats financers que prepara una empresa, el compte de pèrdues i guanys, el balanç i el compte de fluxos d’efectiu. El compte de pèrdues i guanys mostra la rendibilitat de l’empresa. Els balanços de situació indiquen l’actiu i el passiu de l’empresa. I l’ús de l’estat de fluxos d’efectiu és conèixer les entrades i sortides d’efectiu de l’empresa. El benefici operatiu forma part del compte de resultats de l’empresa.

Fórmula de guanys operatius

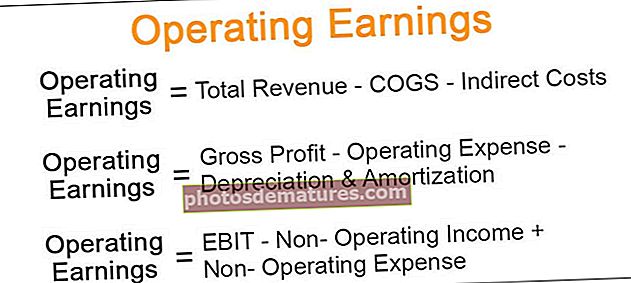

Hi ha tres fórmules per calcular els guanys operatius:

1. Guanys d’explotació = Ingressos totals - COGS - Costos indirectes2. Resultats d’explotació = Benefici brut - Despeses d’explotació - Amortització i amortització3. Beneficis operatius = EBIT - Ingressos no operatius + Despeses no operatives- Els ingressos totals: Aquest és el total d’ingressos per vendes obtinguts per l’empresa venent els seus productes al client. Comprenguem els diferents termes que s’utilitzen a les fórmules anteriors.

- Costos directes: Els costos directes són les despeses directament associades al cost de fabricar qualsevol producte o prestar qualsevol servei. Per exemple, cost laboral, cost de matèria primera.

- Costos indirectes: Aquests són els costos que no es poden relacionar directament amb la fabricació d’un producte. També s’anomenen despeses generals. Per exemple, despeses de lloguer i salari.

- Benefici brut: Calculem el benefici brut o la renda bruta restant el cost dels béns venuts dels ingressos.

- En funcionament Despeses: Aquestes són les despeses ocasionades per la gestió del negoci principal. Per exemple, el lloguer, els salaris i el cost de l’assegurança.

- Amortització i amortització: És el cost del desgast dels actius materials i intangibles.

- Ingressos no operatius: Ingressos obtinguts d’altres activitats que no siguin el negoci principal; Per exemple, beneficis de la venda d’actius.

- Despeses no operatives: Despeses no relacionades amb el funcionament del negoci principal. Per exemple, costos d’interessos i impostos.

Com funcionen els guanys operatius?

El benefici operatiu funciona segons l’ordre següent. Tenim una xifra d’ingressos per vendes a partir de la qual reduïm COGS, és a dir, el cost de les mercaderies venudes, que inclou el cost de les matèries primeres, el cost dels salaris, etc. per obtenir el benefici brut. Altres despeses d’explotació, com ara el lloguer, el cost de l’assegurança, l’amortització, etc.

Hi ha un altre mètode per calcular els beneficis d'explotació. Podem començar des de la part inferior del compte de pèrdues i guanys, és a dir, agafar la xifra del benefici net i tornar a afegir despeses d’interessos i impostos per obtenir el benefici operatiu de l’empresa.

Exemple

Hi ha una empresa de fabricació de sabates, calculeu el benefici operatiu a partir de la informació proporcionada a continuació.

Ingressos de vendes $ 3,00,00,000 Cost de mercaderies venudes $ 1,00,00,000 Despeses de màrqueting i vendes $ 20,00,000 Cost d’oficina i administració $ 10,00,000 Cost d’amortització $ 20,00,000 Cost d’interès $ 10,00,000 Tipus d’impost del 30%.

Solució

Càlcul dels guanys operatius

El resultat operatiu = Ingressos totals - COGS - Costos indirectes

- = 3,00,00,000 – 1,00,00,000 – (20,00,000 + 10,00,000 + 20,00,000)

- = 1,50,00,000

Ingressos d’explotació = Benefici brut - Despeses d’explotació - Amortització i amortització

- = 2,00,00,000 – (20,00,000 + 10,00,000) – 20,00,000

- = 1,50,00,000

Ingressos d’explotació = EBIT - Ingressos no operatius + Despeses no operatives

- = 1,50,00,000 – 0 + 0

- = 1,50,00,000

Benefici net

- =14000000-4200000

- Benefici net = 9800000

Importància

És un indicador important del rendiment del negoci. També s’utilitza en el càlcul de diverses ràtios financeres.

Els creditors, els inversors i la direcció supervisen de prop l’EBIT de l’empresa per fer un seguiment del rendiment de l’empresa. Aquest és un aspecte important a tenir en compte a l’hora de prendre la decisió d’invertir, ja que els inversors poden comparar les diferents empreses al seu nivell operatiu.

El benefici operatiu és una mesura indirecta de la rendibilitat de l’empresa. Com més elevats siguin els resultats d’explotació, més rendible serà una empresa.

Conclusió

Per tant, el resultat operatiu és un concepte important que ajuda a conèixer la salut financera de l’empresa. Tot i que el benefici net té un paper important en la comprensió de la salut financera de l’empresa si comparem empreses amb estructures fiscals i estructures financeres diferents, el benefici operatiu ens donarà una imatge més precisa.