Finançament fora de balanç (definició) | Llista d'elements OBS

Què és el finançament fora de balanç?

El finançament fora del balanç és la pràctica de l’empresa d’excloure determinats passius i, en alguns casos, els actius de l’informe al balanç, per tal de mantenir les ràtios com les ràtios deute-renda variable per facilitar el finançament a un tipus d’interès inferior evitar la violació de pactes entre el prestador i el prestatari.

És un passiu que no es registra directament al balanç de l’empresa. Les partides fora de balanç tenen prou importància perquè, fins i tot si no es registren en el finançament del balanç, continuen sent responsabilitat de l’empresa i s’han d’incloure a l’anàlisi global de la posició financera de l’empresa.

Com funciona?

Suposem que ABC Manufacturers Ltd està en procés d’expansió i vol comprar maquinària per establir la segona unitat en un altre estat. No obstant això, no té un acord de finançament igual que el seu balanç ja està fortament finançat. En aquest cas, té dues opcions. Pot crear una empresa conjunta amb altres inversors o empreses per establir una nova unitat i obtenir un nou finançament en nom de la nova entitat. D’altra banda, també pot concretar el contracte d’arrendament a llarg termini amb el fabricant d’equips per al lloguer de maquinària i, en aquest cas, no s’ha de preocupar d’obtenir un nou finançament. Tots dos casos anteriors són exemples de finançament fora de balanç.

Quin és el propòsit de les partides fora de balanç?

- Mantenir la ràtio de solvència com la ràtio deute / deute per sota d’un cert nivell i obtenir finançament que l’empresa no hauria pogut obtenir d’una altra manera.

- Les millors ràtios de solvència asseguren el manteniment d’una bona qualificació creditícia, cosa que permet a l’empresa accedir a finançament més barat.

- Fa que el finançament del balanç sembli més feble, cosa que prima facie pot atraure inversors.

Característiques clau

- Es tradueix en la reducció dels actius existents o l'exclusió dels actius que es crearan del balanç.

- Hi ha un canvi en l’estructura de capital de l’empresa.

- Els actius i els passius són subestimats i donen una impressió més fluïda del finançament del balanç.

- Implica l'ús d'instruments financers i comptables creatius per aconseguir finançament fora del balanç.

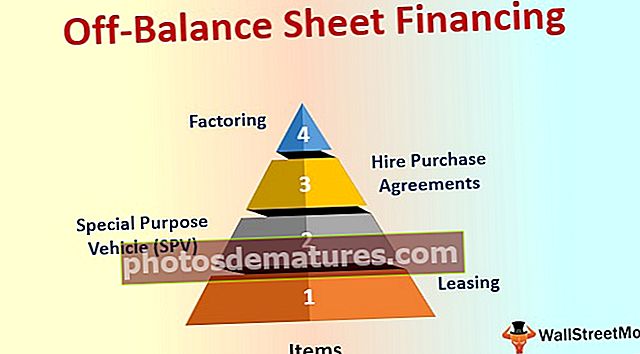

Llista d’elements de finançament fora de balanç

Els següents són alguns dels instruments habituals per a partides fora de balanç.

# 1 - Arrendament

És la forma més antiga de finançament fora de balanç. L’arrendament d’un actiu permet a l’empresa evitar mostrar el finançament de l’actiu pel seu passiu i l’arrendament o lloguer es mostra directament com una despesa al compte de pèrdues i guanys.

- Per a l'arrendatari, és la font de finançament, ja que l'arrendador suporta el finançament de l'actiu.

- El mètode convencional per adquirir actius que requereixen un desemborsament important de capital;

- Facilita l’actualització de la tecnologia amb canvis d’horaris.

- Només els arrendaments operatius es qualifiquen com a finançament fora de balanç, i els arrendaments financers s’han de capitalitzar en el balanç segons les últimes Normes comptables índies.

# 2 - Vehicle per a usos especials (SPV)

Els vehicles especials o les empreses filials són una de les maneres habituals de crear exposicions de finançament fora del balanç. Va ser utilitzat per Enron, coneguda per una de les controvèrsies d’exposició al finançament fora de balanç de gran perfil.

- L'empresa matriu crea SPV per iniciar un nou conjunt d'activitats, però vol aïllar-se dels riscos i passius de la nova activitat.

- La companyia matriu no ha de mostrar els actius i passius de SPV al seu balanç.

- El SPV actua com una entitat independent i adquireix les seves línies de crèdit per al nou negoci.

- Si l’empresa matriu és propietària total de SPV, segons els estàndards comptables de la majoria de països, ha de consolidar el balanç de SPV en el seu propi, cosa que suposa l’objectiu de crear finançament fora del balanç. Per tant, normalment, les empreses creen SPV a través de la nova empresa conjunta amb alguna altra entitat.

# 3 - Contractar contractes de compra

Si una empresa no es pot permetre el luxe de comprar actius ni obtenir finançament per al mateix, pot subscriure un contracte de compra de lloguer durant un període determinat amb els financers. Un financer comprarà l’actiu per a l’empresa, que al seu torn pagarà una quantitat fixa mensual fins que es compleixin tots els termes del contracte. El contractant té l’opció de posseir l’actiu al final del contracte de compra de lloguer.

- Segons la comptabilitat normal, l’actiu es reflecteix en el balanç del comprador i el contractant no ha de mostrar-lo en el seu balanç durant el període del contracte de compra de lloguer.

# 4 - Factoring

És un tipus de servei de crèdit que ofereixen els bancs i altres institucions financeres als seus clients existents. En cas de factoring, el finançament s’obté venent comptes a cobrar a bancs. Els bancs ofereixen efectiu immediat a l’empresa després d’haver retallat els comptes per cobrar per oferir el servei.

- De vegades també es denomina acceleració dels fluxos de caixa.

- L'empresa no té cap responsabilitat directa a causa de la factoring, però sí que es ven una part dels seus actius.

Importància per als inversors

Segons els estàndards comptables de gairebé tots els països principals, és obligatori fer una divulgació completa de totes les partides de finançament fora de balanç de l’empresa d’aquest any en concret. Els inversors haurien de prendre nota d’aquestes divulgacions per comprendre plenament els riscos associats a aquestes transaccions.