Compte de pèrdues i guanys vs balanç | 5 diferències principals (exemple)

Diferències del Compte de Pèrdues i Guanys de Balanç

Compte de pèrdues i guanys és un dels estats financers de l'empresa que proporciona un resum de tots els ingressos i les despeses durant el període de temps per determinar els beneficis o pèrdues de l'empresa, mentre que, full de balanç és un dels estats financers de l’empresa que presenta el patrimoni net, el passiu i l’actiu de l’empresa en un moment determinat.

El Compte de pèrdues i guanys proporciona un rendiment del negoci de l’empresa durant el període donat, mentre que el balanç és una instantània dels actius i passius de l’empresa en un moment determinat.

Taula comparativa

| Articles | Declaració de resultats | Full de balanç |

| Què es? | El compte de pèrdues i guanys mostra el rendiment del negoci durant el període de temps considerat. | El balanç ens proporciona una visió general de la informació financera de l’empresa. Proporciona detalls sobre les fonts de fons i els usos dels fons. |

| Articles clau? | Ingressos - Resultats d’ingressos de les activitats operatives d’una entitat (venda de mercaderies, venda de serveis) Costos i despeses - Aquests s'incorren en la generació d'ingressos i l'explotació de l'entitat. Benefici: el saldo net és el benefici que obté l’empresa. | Actius: Els actius són els recursos econòmics de l’empresa. Són els beneficis econòmics actuals i futurs obtinguts o controlats per una entitat com a resultat de transaccions o esdeveniments passats. Els actius es divideixen en dos tipus: els actius corrents i els actius a llarg termini. Passius - Els passius són obligacions de tercers a la data del balanç. Sorgeixen de les obligacions actuals d'una entitat concreta de transferir actius o prestar serveis a altres entitats en el futur com a resultat de transaccions o esdeveniments passats. Patrimoni net: la tercera secció d’un balanç és Patrimoni net. (Si l’empresa és propietària única, s’anomena Patrimoni net del propietari.) L’import del Patrimoni net és exactament la diferència entre els imports dels actius i els passius. |

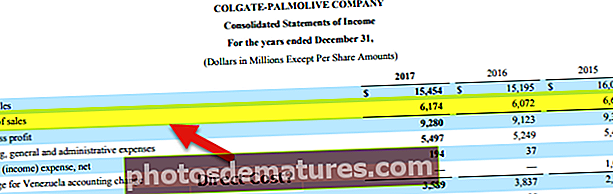

| Període de temps | El compte de pèrdues i guanys es prepara per un període de temps. Per exemple, Colgate, a les seves presentacions de 10.000 informes, informa dels estats de pèrdues i guanys del període comprès entre l'1 de gener i el 31 de desembre. | El balanç, en canvi, es troba en un moment concret. Colgate informa del seu balanç a 31 de desembre. |

| Anàlisi financera | Marge brut, marge operatiu, marge net, palanquejament operatiu, palanquejament financer, ROE (utilitza el patrimoni net del balanç) | Ràtio actual, ràtio ràpida, ràtio de cobertura d’efectiu, ràtio de facturació de comptes a cobrar, ràtio de renda variable d’inventari, ràtio de renda variable a pagar, ràtio DSCR, retorn del total d’actius |

| Usos | El compte de pèrdues i guanys ajuda la direcció proporcionant-los una visió general del negoci. Ingressos i costos, fins a quin punt és rendible l’empresa i àrees en què s’haurien de centrar | El balanç proporciona a la gestió la salut financera general de l’empresa: l’import del deute pres, la posició de liquiditat total de l’empresa, l’efectiu i el saldo en efectiu, etc. |

Compte de pèrdues i guanys vs. Format de balanç

Explicarem com s’organitzen les partides tant en els comptes de resultats com en els balanços de situació, i després veurem una representació pictòrica dels mateixos.

Format del compte de resultats

- En primer lloc, començarem per "vendes / ingressos totals". Els ingressos totals es poden calcular multiplicant el total d’unitats produïdes amb el preu per unitat. Això s’anomena “ingressos bruts”. Dels ingressos bruts, es descompten les rendibilitats / descompte de vendes, cosa que ens proporciona "ingressos nets".

- Després, inclourem el "cost de vendes", que és el cost directament relacionat amb les vendes. Després de deduir el "cost de vendes" dels "ingressos nets", obtindrem "pèrdues i guanys bruts".

- De les "pèrdues i guanys bruts" es deduirien les despeses d'explotació (despeses de venda i administratives, sous del personal, despeses d'investigació i desenvolupament, etc.). Les despeses d’explotació són despeses que no estan directament relacionades amb les vendes. Després, també deduirem la depreciació del benefici / pèrdua brut. Deduir les despeses d’explotació i les despeses d’amortització del benefici / pèrdua brut ens donaria beneficis d’explotació o EBIT (Resultats / Pèrdues abans d’interessos i impostos).

- Ara hi ha dues coses que cal fer. En primer lloc, cal deduir les despeses d'interessos de l'EBIT i, en segon lloc, es tornarien a sumar els ingressos per interessos obtinguts pel "compte d'estalvis" de l'empresa. I obtindrem PBT (Benefici / Pèrdua abans d’impostos).

- Finalment, deduirem els impostos per arribar al resultat final. Pot ser "benefici net" o "pèrdua neta", que també s'anomena "pèrdues i guanys després d'impostos".

- Després d'això, hem de calcular l'EPS. Per exemple, si hem de calcular l'EPS de la companyia MNC i sabem que el "benefici net" és de 500.000 dòlars i que el nombre "d'accions en circulació" és de 50.000, l'EPS seria = (500.000 dòlars / 50.000) = 10 dòlars per acció.

Fem una ullada a la representació pictòrica del format de compte de pèrdues i guanys:

Nota: El nombre d’accions en circulació per a finals de 2015 i 2016 és de 90.000 i 100.000, respectivament.

Format del balanç

Fem una ullada al format del balanç.

- En primer lloc, escriurem els actius segons la liquiditat. Això significa que primer deixarem els "actius corrents". L’actiu corrent inclou: efectiu i equivalents en efectiu, inversions a curt termini, inventaris, comptes comercials i altres comptes per cobrar, prepagaments i ingressos meritats, actius derivats, actius d’impostos sobre la renda corrent, actius en venda, etc.

- Després dels actius corrents, anotarem els "actius no corrents", que no es poden convertir en efectiu en un any. Entre els actius no corrents s’inclouen: Immobilitzat material, fons de comerç, actius intangibles, inversions en empreses associades i empreses conjuntes, actius financers, actius de beneficis per a empleats, actius per impostos diferits, etc.

- El total d’actius corrents i actius no corrents s’anomenarà “actiu total”.

- Després del total d’actius, inclourem el “passiu corrent”. Dins del passiu corrent, inclourem - Deutes financers (a curt termini), Deutes comercials i altres, Deutes i ingressos diferits, Provisions, Passius derivats, Passius per impostos sobre la renda corrents, Passius directament associats amb actius en venda, comptes a pagar, impostos sobre vendes a pagar , impostos sobre la renda a pagar, interessos a pagar, descoberts bancaris, impostos sobre la nòmina a pagar, dipòsits per avançat dels clients, despeses meritades, préstecs a curt termini, venciments actuals del deute a llarg termini, etc.

- Després dels passius corrents, inclourem els "passius no corrents". Entre els passius no corrents s’inclouen: deutes financers (a llarg termini), passius per prestacions per a empleats, provisions, passius per impostos diferits, altres deutes, etc.

- El total de passius corrents i passius no corrents s’anomenarà “passiu total”.

- Finalment, inclourem l’últim: “patrimoni net”. A continuació s’explica com donarem format al patrimoni net:

Colgate Exemple per diferenciar

Per interpretar el compte de resultats i el balanç, fem ús de l’anàlisi vertical o el compte de mida comú.

- Per a cada any, les línies de comanda del compte de pèrdues i guanys es divideixen pel número de línia superior (vendes netes) del seu any respectiu.

- Per exemple, per al benefici brut, es tracta del benefici brut / vendes netes. Igualment per a altres números

Interpretació del compte de resultats de Colgate

- A Colgate, observem que el marge de benefici (benefici brut / vendes netes) ha estat del 56% -59%.

- També observem que les despeses de vendes i vendes han disminuït del 36,1% el 2007 al 34,1% l'any que va acabar el 2015.

- Observem que el marge de benefici net ha oscil·lat entre el 12% i el 14,5%. No obstant això, va disminuir el 2015 fins al 8,6%

- Tingueu en compte, a més, que els ingressos d'explotació van baixar significativament el 2015.

- A més, els tipus impositius efectius van saltar al 44% el 2015 (des del 2008 fins al 2014, es va situar entre el 32 i el 33%).

Interpretació del balanç de Colgate

- Per a cada any, les partides del balanç es divideixen pel nombre d’actius principals (o passius totals) corresponents a l’any respectiu.

- Per exemple, per als comptes a cobrar, calculem com a comptes a cobrar / actius totals. Igualment per a altres partides del balanç

- Els efectius i els seus equivalents han passat del 4,2% el 2007 i actualment se situen en el 8,1% del total d’actius.

- Els comptes a cobrar havien disminuït del 16,6% el 2007 a l’11,9% el 2015.

- Els inventaris també han disminuït, passant de l'11,6% al 9,9% en general.

- Què s'inclou a "altres actius corrents"? Mostra un augment constant del 3,3% al 6,7% del total dels actius dels darrers 9 anys.

- Pel que fa al passiu, hi ha moltes observacions que podem destacar. Els comptes a pagar han disminuït contínuament durant els darrers 9 anys i actualment se situen en el 9,3% del total dels actius.

- Hi ha hagut un salt significatiu del deute a llarg termini fins al 52,4% el 2015.

- Les participacions minoritàries també han augmentat durant el període de nou anys i ara es troben en el 2,1%

Conclusió

Balanç contra compte de pèrdues i guanys, van de la mà. I si només mirem el compte de pèrdues i guanys, ens perdríem el panorama holístic de les qüestions financeres de l’empresa. Si només ens concentrem en el balanç, no tindrem ni idea del resultat final.

Per tant, heu de saber mirar els dos alhora. Com a inversor, aquestes dues declaracions us ajudaran a calcular la majoria de les ràtios. Aquestes ràtios us ajudaran a conèixer una imatge clara de l’empresa i, a continuació, podreu decidir si voleu invertir a l’empresa o no.