Capital risc | Visió general de com funciona, procés de finançament i retorn de la sortida

Què és el capital risc?

El capital risc és un mode de finançament d’una startup on inversors com institucions financeres, bancs, fons de pensions, corporacions i particulars d’alta xarxa ajuden a empreses noves i de ràpid creixement proporcionant finançament de renda variable a llarg termini i assessorament pràctic com a socis comercials. compartir el risc, així com les recompenses i assegurar una sòlida base de capital per al creixement futur.

Explicació

Els diners de capital risc s’inverteixen en aquelles empreses que tenen un potencial enorme per créixer. Les persones que inverteixen en capital de risc es coneixen com a capitalistes de risc. El capital risc és una manera essencial perquè les empreses emergents i les petites empreses obtinguin finançament, ja que no tenen accés als mercats de capitals. El finançament de capital risc s’ha popularitzat ja que proporciona rendiments per sobre de la mitjana als inversors.

Uber ha rebut finançament total proper als 8.800 milions de dòlars. La taula anterior mostra la cronologia de les inversions d’Uber i les valoracions conegudes.

Per a les empreses de nova creació i petites empreses, són diners fàcils en comparació amb la recaptació de diners mitjançant préstecs i altres formes de deute.

Qui són els capitalistes de risc?

Aquests són aquells inversors rics que ja han deixat una marca i tenen una bona quantitat de diners per invertir. A part d'aquests inversors, fins i tot els bancs d'inversió, altres institucions financeres entren com a inversors.

El motiu pel qual estan interessats a assumir aquest risc és que obtenen rendiments molt més elevats en comparació amb les inversions tradicionals. Les pèrdues també són enormes si la inversió fracassa, però els inversors tenen la voluntat de risc necessària per suportar-la.

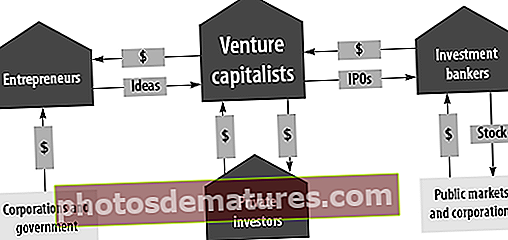

Com funciona la indústria del capital risc?

La indústria del capital risc té quatre

- Empresaris

- Capitalistes de risc

- Banc d’Inversions

- Inversors privats

Els empresaris són aquells que necessiten finançament. Els inversors són els individus amb un alt valor net que desitgen obtenir rendiments elevats. Els banquers d’inversió són aquells que necessiten empreses que es poden vendre i capitalistes de risc que creen un mercat per a aquests tres jugadors.

font: hbr.org

L'estructura de l'empresa de capital risc

Una estructura bàsica de fons de capital risc s’estructuraria com a societat anònima. El fons es regeix per un acord de col·laboració.

La societat gestora és el negoci del fons. L’empresa gestora rebria una comissió de gestió del 2%. Aquestes taxes s’utilitzen per fer front a les despeses administratives generals, com ara lloguer, sous dels empleats, etc.

Socis limitats (LP) és algú que confia capital al fons de risc. Els LP són majoritàriament inversors institucionals, com ara fons de pensions, companyies d’assegurances, dotacions, fundacions, oficines familiars i particulars d’alt valor net.

Soci General (GP) és el soci de capital risc de l’empresa gestora. Té la responsabilitat de recaptar i gestionar fons de risc, prendre les decisions d’inversió necessàries i ajudar les empreses de cartera a sortir. Això és així ja que tenen una responsabilitat fiduciària envers els seus socis limitats.

Les empreses de cartera o startups són les empreses que necessiten finançament i reben finançament del fons de risc a canvi d’equitat preferent o de capital general. El fons de risc seria capaç d’obtenir guanys quan hi hagi un esdeveniment de liquiditat, com ara fusions i adquisicions, o quan una empresa decideixi optar a una OPI i aquestes accions es puguin convertir en efectiu.

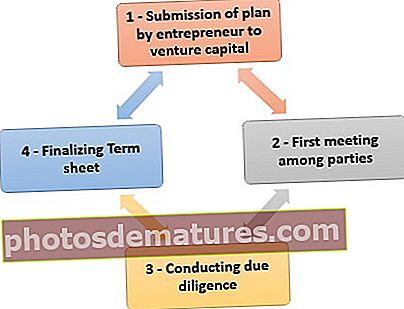

Procés de finançament de capital risc

Hi ha diverses etapes en què passa el finançament. Aquests són -:

- Etapa I - El procés de finançament s’inicia amb la presentació d’un pla per part d’un empresari al capital risc. Un pla de negoci ajuda a transmetre al capital risc la vostra idea de negoci, un mercat on teniu intenció de vendre i com teniu previst obtenir beneficis i fer créixer el vostre negoci. Els detalls requerits en un pla de negoci són un resum executiu de la proposta, mida del mercat, informació sobre la gestió, previsions financeres i escenari competitiu. Si el VC és atret pel pla empresarial, el procés passa a la segona etapa.

- Etapa II – Primera reunió entre les parts - Després de revisar el pla de negoci que publica l'estudi preliminar, el CV demana una reunió cara a cara amb la direcció de la start-up. Aquesta reunió és important ja que es decideix si el VC invertiria en el negoci o no. Si tot va bé, el CV passa a la següent etapa que porta a terme la Due diligence.

- Etapa III – Realització de la Due Diligence - Aquest procés consisteix en una avaluació ràpida de les referències donades pels propietaris d’empreses sobre el client, en l’avaluació de l’estratègia empresarial, en la confirmació dels deutors i creditors i en una revisió ràpida d’altres dades rellevants intercanviades entre les dues parts.

- Etapa IV – Finalització del full Term - Després de realitzar la diligència deguda si tot queda al seu lloc, VC oferiria un full de terminis. El full de termes és un document no vinculant que recull els termes i condicions entre les dues parts. El full de termes és negociable i es finalitza després que totes les parts ho acceptin. Després de l’acord, es preparen tots els documents legals i es fa la diligència legal necessària a l’inici. Després d'això, els fons es lliuren al negoci.

Tipus de finançament de capital risc

La classificació de diversos tipus de capital risc es basa en la seva aplicació en diverses etapes d’un negoci. Tres tipus principals de capital risc són el finançament en fase inicial i el finançament d’adquisició / compra. El procediment de finançament de capital risc es completa a través de les sis etapes de finançament. Aquestes etapes són segons l’etapa de desenvolupament de l’empresa. Aquestes etapes són:

- Diners de llavors -: Es tracta d’un finançament de baix nivell per desenvolupar una idea d’empresari.

- Posada en marxa - Són aquelles empreses que operen i necessiten finançament per satisfer les despeses de màrqueting i de desenvolupament de productes. Generalment, això es dóna a les empreses per acabar el desenvolupament dels seus productes o serveis.

- Primera ronda - Aquest tipus de finançament és per a la fabricació i el finançament per a vendes primerenques. Aquest tipus de finançament ajuda les empreses que han utilitzat tot el seu capital i necessiten finançament per iniciar activitats comercials de ple dret

- Segona ronda - Aquest finançament per a aquelles empreses que tinguin vendes però que encara no tinguin beneficis o acabin d’equilibrar-se

- Tercera ronda - Es tracta de finançament a l’entresòl, els fons s’utilitzen en aquest finançament per a l’expansió de la recentment valuosa empresa.

- Quarta ronda - Aquests són els diners que es fan servir per sortir a borsa. Aquesta ronda també es coneix com a finançament pont.

El finançament en fase inicial té tres subdivisions: finançament inicial, finançament inicial i finançament en la primera fase. Mentre que, el finançament per expansió es pot classificar en finançament en segona fase, finançament pont i en finançament en tercera fase o finançament entresòl.

A part d'aquesta segona fase, també es proporciona finançament a les empreses per ampliar el seu negoci. El finançament pont es proporciona generalment per a finançament amb interès a curt termini. De vegades també es proporciona com una forma d’ajudar en termes monetaris a les empreses que utilitzen ofertes públiques inicials (OPI).

Ruta de sortida del capital risc

Hi ha diverses rutes de sortida disponibles pels capitalistes de risc. Poden cobrar les seves inversions mitjançant:

- Oferta pública inicial (IPO)

- Promotors que tornen a comprar el patrimoni net

- Fusions i adquisicions

- Vendre la participació a altres inversors estratègics

Avantatges i desavantatges d’un capital risc

Avantatges de VC

- La riquesa i l'experiència es poden incorporar al negoci

- El finançament es fa a través de l’equitat, de manera que la càrrega que té una empresa és menor en comparació amb quan pren prestats diners per a una empresa que té diners de deute.

- Les empreses també obtenen connexions valuoses mitjançant un VC i també experiència tècnica, de màrqueting o estratègica que ajuda un empresari amb menys experiència a fer que el seu negoci tingui més èxit.

- No hi ha cap obligació de tornar els diners.

Desavantatges de VC

- L’autonomia es perd a mesura que els inversors es converteixen en propietaris. A causa de la seva important participació, intenten tenir un mot a dir en les decisions empresarials.

- El procés per aconseguir un inversor a bord és un procés llarg i que requereix molt de temps

- En general, com que l’inversor té els diners, també té la seva paraula a l’hora de tancar l’acord. Per tant, el full de termes és generalment més esbiaixat cap als inversors, tret que el negoci sigui una idea nova o tingui una demanda potencial enorme.

- Els beneficis del finançament del capital risc només es realitzen a la llarga.

Rendiments d'un capital de risc

Els fons de risc només podran obtenir guanys quan hi hagi un esdeveniment de liquiditat (és a dir, “sortida”), això passa en tres situacions, a saber:

- Comparteix la compra: Això passa quan un nou inversor que busca comprar la propietat de l’empresa compra la participació de l’inversor existent. De vegades, el propietari de l'empresa també recuperava les accions.

- Adquisició estratègica: L’adquisició estratègica es produeix mitjançant una fusió o una adquisició. Ho fa una empresa disposada a comprar una tecnologia diferenciada, una gran base de clients, un equip de rockstar o algunes altres combinacions. Exemple d'adquisició de Hotmail per part de Microsoft

- Ofertes públiques inicials (IPO): Les empreses amb un negoci autònom i amb beneficis amb una base de clients estable, l’estratègia i el creixement del producte prefereixen recaptar diners per al creixement futur mitjançant la sortida a borsa.

Vida d’un fons de capital risc

La vida mitjana d’un fons de capital variable és de 7 a 10 anys. Tot i això, romanen actius només durant un període de 3-4 anys. La raó és que al cap de quatre anys la majoria dels diners del fons ja estan invertits. La resta d’anys són per collir inversions conseqüents en uns quants artistes excepcionals.

En general, els fons VC reserven al voltant del 50% dels fons com a reserva per donar suport a les empreses de cartera existents. No obstant això, un fons més petit no faria una inversió posterior, ja que no seria viable econòmicament a causa del gran capital que es requereix per a una petita propietat incremental.

Per tant, si sou una empresa nova a la recerca de fons, heu d’assegurar-vos que us acosteu a un CV que té menys de quatre anys.

Igual que primer un fons d’ensenyament físic, els socis anònims es paguen i després el fons. Cada fons està actiu durant quatre anys i, posteriorment, retorna la collita. Un CV tindria diversos fons actius al mateix temps, però només uns pocs estan actius per acceptar noves inversions. El terme que s’utilitza per referir-se a fons no assignats és “Pols seca”

Les millors ofertes de VC de tots els temps

- Alibaba - Softbank: - Softbank va invertir 20 milions de dòlars a Alibaba el 2000. El 2016 van vendre accions d'Alibaba per valor de 8.000 milions de dòlars. I, tot i així, posseeix més del 28% d'Alibaba (capitalització borsària de prop de 400.000 milions de dòlars). No hi ha premis per endevinar que aquesta inversió va donar a Softbank més de 500x rendiments.

- WhatsApp - Sequoia - Sequoia va invertir un total de prop de 60 milions de dòlars a WhatsApp, augmentant la seva participació fins al 40% aproximadament, després d’una inversió inicial de 8 milions de dòlars el 2011. Whatsapp va ser adquirit per Facebook per 19.000 milions de dòlars i va ajudar a Sequoia a guanyar 6.400 milions de dòlars en l’acord. Endevineu quin és el retorn total que va fer Sequoia?

- eBay - Comparativa - Benchmark va invertir 6,7 milions de dòlars a la sèrie A. d’Ebay. Després de la sortida a borsa, la inversió va valer més de 5.000 milions de dòlars. De nou, els rendiments van ser al·lucinants.

20 millors capitalistes de risc

| S. No | Nom | VC Firm |

| 1 | Bill Gurley | Punt de referència |

| 2 | Chris Sacca | Capital minúscula |

| 3 | Jeffrey Jordan | Andreessen Horowitz |

| 4 | Alfred Lin | Sequoia Capital |

| 5 | Brian Singerman | Fons de fundadors |

| 6 | Ravi Mhatre | Lightspeed Venture Partners |

| 7 | Josh Kopelman | Primera ronda Capital |

| 8 | Peter Fenton | Punt de referència |

| 9 | Nanpeng (Neil) Shen | Sequoia Capital (Xina) |

| 10 | Steve Anderson | Empresa de referència |

| 11 | Fred Wilson | Union Square Ventures |

| 12 | Kirsten Green | Forerunner Ventures |

| 13 | Jeremy Liew | Lightspeed Venture Partners |

| 14 | Neeraj Agrawal | Ventures de bateria |

| 15 | Michael Moritz | Sequoia Capital |

| 16 | Danny Rimer | Índex d’empreses |

| 17 | Aydin Senkut | Felicis Ventures |

| 18 | Asheem Chandna | Greylock Partners |

| 19 | Mitch Lasky | Punt de referència |

| 20 | Mary Meeker | Kleiner Perkins Caufield i Byers |

font: CBInsights

Diferència entre capital risc i capital propi

En general, hi ha confusió entre els termes VC i PE. No obstant això, hi ha una diferència entre tots dos. La diferència principal entre VC i PE és que PE compra majoritàriament el 100% de l’empresa en què inverteix, mentre que VC inverteix un 50% o menys. A part d’això, la concentració d’empreses de PE es troba en empreses madures, mentre que VC es concentra en empreses emergents amb potencial de creixement.

Conclusió

Com que un inversor s’associa a un fons de capital risc requereix investigacions i anàlisis, ja que hi ha un alt risc relacionat amb les inversions. Com a start-up, és necessari que us associeu al fons de risc adequat, ja que, a part del fons, proporcionen l'experiència necessària.