Estats financers (definició) | 4 principals tipus d'estats financers

Què són els estats financers?

Els estats financers són informes escrits elaborats per la direcció de l’empresa per presentar els seus assumptes financers en un període determinat (trimestral, sis mensual o anual). Aquests estats inclouen el balanç, el compte de pèrdues i guanys i el compte de patrimoni i s’han de preparar seguint els principis comptables prescrits i estandarditzats de manera que la informació tingui harmonia a tots els nivells.

Tipus d'estats financers

Vegem ara cadascun dels tipus d’estats financers juntament amb un exemple pràctic.

# 1 - Balanç

El balanç és un estat financer que proporciona una instantània dels actius, els passius i el patrimoni net de l’accionista. Moltes empreses utilitzen el patrimoni net com un estat financer independent. Però, normalment, ve amb el balanç.

L’equació que cal recordar quan es prepara un balanç és aquesta:

Actiu = Passiu + Patrimoni net

Vegem un balanç perquè puguem entendre com funciona:

font: Colgate SEC Filings

L’anterior és només una instantània del funcionament del balanç.

- A l’actiu corrent, podeu considerar efectiu, comptes a cobrar, lloguer prepagat, etc. A l’actiu no corrent, podem posar equipament, planta, edifici, etc.

- La idea és seguir una seqüència de més líquid a menys líquid.

- Al mateix temps, en canvi, podeu considerar les obligacions a pagar, els comptes a pagar, l’impost sobre la renda a pagar, els salaris pendents, etc. Com a passiu a llarg termini / no corrent, podeu considerar el deute a llarg termini.

De vegades, el balanç esdevé força complex i els comptables han d’assegurar-se que cada registre s’informa adequadament de manera que el total d’actius sempre és igual al passiu total més el patrimoni net.

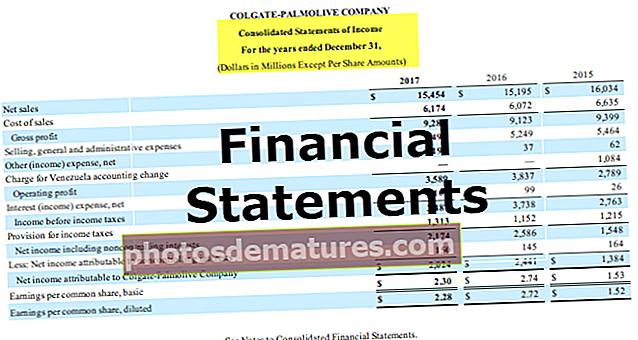

# 2 - Compte de resultats

El compte de pèrdues i guanys és el següent estat financer que tothom hauria de mirar. Sembla força diferent al balanç. Al compte de pèrdues i guanys, es tracta d’ingressos i despeses.

font: Colgate SEC Filings

- Bé, comença amb les vendes o els ingressos bruts. A continuació, deduïm la devolució de vendes o el descompte de les vendes brutes per obtenir les vendes netes. Aquesta venda neta és el que fem servir per a l’anàlisi de la ràtio.

- De les vendes netes, deduïm els costos dels béns venuts i obtenim el benefici brut.

- Del benefici brut, deduïm les despeses d’explotació, com les despeses necessàries per a despeses administratives diàries. Deduint les despeses d’explotació, obtenim l’EBIT, és a dir, els beneficis abans d’interessos i impostos.

- De l’EBIT deduïm els interessos pagats o afegim els interessos rebuts (si n’hi ha) i obtenim EBT, és a dir, guanys abans d’impostos.

- De l’EBT deduïm els impostos sobre la renda del període i obtenim la Renda neta, és a dir, benefici després d’impostos.

# 3 - Compte de fluxos d'efectiu

L’extracte de fluxos d’efectiu és la tercera declaració més important que haurien de tenir en compte els inversors.

Hi ha tres estats separats d’un estat de fluxos d’efectiu. Aquests estats són fluxos d'efectiu procedents de les activitats operatives, fluxos d'efectiu procedents d'activitats d'inversió i fluxos d'efectiu procedents d'activitats financeres.

font: Colgate SEC Filings

- El flux de caixa procedent de les operacions és l’efectiu generat per les operacions bàsiques del negoci.

- El flux de caixa procedent d’activitats d’inversió es refereix a les entrades i sortides de caixa relacionades amb la inversió a l’empresa, com ara la compra d’immobles, plantes i equips o altres inversions.

- El flux de caixa procedent de les activitats de finançament es refereix a les entrades o sortides d’efectiu relacionades amb el deute o el patrimoni net de l’empresa. Inclou l'augment de deute o patrimoni net, l'amortització de préstecs, la recompra d'accions i molt més.

# 4 - Declaració de canvis en el patrimoni net

L'estat de canvis en el patrimoni net és un estat financer que proporciona un resum dels canvis en el patrimoni net en un període determinat.

font: Colgate SEC Filings

- Les accions ordinàries són el primer i més important component del patrimoni net. Els accionistes comuns són els propietaris de l’empresa.

- Pagat addicional en capital significa quan l'empresa rep una prima per les accions.

- Les pèrdues i guanys retinguts s’acumulen del període anterior. En termes senzills, els guanys retinguts són l’import que manté l’empresa després de pagar el dividend dels ingressos nets.

- Les accions pròpies són la suma total de totes les accions ordinàries que la companyia ha comprat.

- Acumulat Un altre resultat global conté pèrdues i guanys no realitzats que no passen pel compte de pèrdues i guanys.

Conclusió

Els estats financers proporcionen una instantània financera del rendiment de l’empresa al llarg dels anys.

- El balanç proporciona els detalls sobre les fonts i els usos de fons de l’empresa.

- El compte de pèrdues i guanys proporciona una comprensió dels ingressos i les despeses del negoci.

- Els fluxos d’efectiu, en canvi, fan un seguiment del moviment de l’efectiu al negoci.

- L'estat de canvis en el patrimoni net proporciona un resum dels comptes dels accionistes d'un període determinat.

A més d’aquests quatre tipus d’estats financers comentats anteriorment, també és important que consulteu les notes explicatives dels comptes. Aquestes notes proporcionen una explicació detallada de les línies de comanda.