Ràtio de pagament de dividends (significat, exemples) | Com interpretar?

Què és una ràtio de pagament de dividends?

La ràtio de pagament de dividends és la relació entre l’import total dels dividends pagats (dividend preferent i normal) en comparació amb els ingressos nets de l’empresa; una empresa que pagui un dividend de 20 milions de dòlars dels seus ingressos nets de 100 milions de dòlars tindrà una proporció de 0,2.

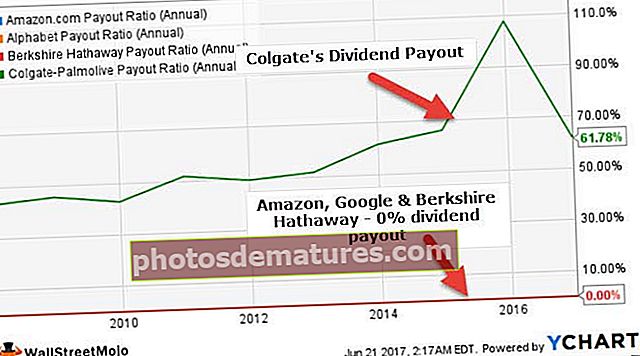

És un indicador important del funcionament financer d’una empresa. Com observem més amunt, la ràtio de pagament de dividends de Colgate va ser del 61,78% el 2016-17. Tot i això, Amazon, Google i Berkshire Hathway no han pagat ni un cèntim als accionistes mitjançant Dividends. Què vol dir això? Aquesta ràtio diu alguna cosa sobre el creixement de l’empresa?

El lema principal d’una empresa és maximitzar la riquesa dels accionistes. L’empresa pren els diners dels accionistes per finançar els seus projectes / operacions en curs i, després, quan aquests projectes / operacions obtenen beneficis, es converteix en un deure i obligació de la companyia de compartir els beneficis amb els seus accionistes. La quantitat de beneficis que la companyia comparteix amb els accionistes durant un període determinat s'anomena "dividend". I el percentatge del dividend que paga l’empresa (dels ingressos que generen), s’anomena “ràtio de pagament del dividend”.

Fórmula de la ràtio de pagament del dividend

Fórmula 1

En primer lloc, parlarem del més habitual i després explicarem els altres dos per ampliar el concepte.

Fórmula de la ràtio de pagament de dividends = Dividends / Ingressos netsEn termes senzills, la ràtio de dividend és el percentatge d’ingressos nets que es paga als accionistes com a dividend.

Per aplicar pràcticament aquesta ràtio, heu d’anar al compte de pèrdues i guanys de l’empresa, mirar el “benefici net” i esbrinar si hi ha algun “pagament de dividends”.

Fórmula 2

Ràtio de dividend = 1 - Ràtio de retencióCom s'ha esmentat anteriorment, el dividend és una part del benefici. Una altra part que la companyia manté per reinvertir en l'expansió de la companyia s'anomena beneficis retinguts. I quan calculem el percentatge de beneficis retinguts dels ingressos nets, obtindríem una ràtio de retenció.

Ràtio de retenció = Resultats retinguts / Ingressos nets

Així, en termes senzills,

Fórmula de la ràtio de pagament del dividend = 1 - (Resultats retinguts / Ingressos nets)

O bé, proporció de dividends = (Ingressos nets - Resultats acumulats) / Ingressos nets

Si coneixeu els ingressos nets i els beneficis retinguts, podríeu saber fàcilment la ràtio de dividends de l’empresa (si n’hi ha). Només cal deduir els ingressos retinguts dels ingressos nets i després dividir la xifra entre els ingressos nets.

Fórmula # 3

Fórmula de la ràtio de pagament de dividends = Dividends per acció (DPS) / Guanys per acció (EPS)Aquesta fórmula és útil quan no teniu accés immediat al compte de pèrdues i guanys de l’empresa i només teniu DPS i EPS. Simplement dividiu DPS per EPS i obtindreu la ràtio de dividend.

Si coneixeu els dividends i els beneficis, no hi ha manera d’utilitzar aquesta fórmula. Però si voleu conèixer la base "per acció", aquí teniu el que heu de fer. Dividiu el dividend pel nombre d'accions i obtindreu DPS. A continuació, dividiu els ingressos nets pel nombre d’accions i obtindreu EPS.

La majoria de la gent utilitza la primera fórmula. Però en els casos en què no pugueu accedir al compte de pèrdues i guanys, es poden utilitzar els mètodes alternatius.

A més, consulteu la proporció de rendiment dels dividends.

Interpretació de la proporció de pagament de dividends

- La maduresa de l’Organització- En primer lloc, per la ràtio de pagament del dividend, es pot entendre el nivell de maduresa d’una organització. Per exemple, si una organització està orientada al creixement i és nova al mercat, és probable que la major part dels beneficis la reinvertís en l'expansió de les seves operacions. Poques vegades aquestes noves empreses orientades al creixement paguen dividends perquè, per poder pagar dividends, primer han d’anar més enllà de la seva etapa inicial de negoci. Penseu en Amazon aquí.

- Oportunitats de reinversió - En alguns casos, les empreses establertes no sempre paguen molts dividends als accionistes. En aquest cas, és realment una prova de paciència dels accionistes, ja que amb el temps, esperarien que se’ls retornés cada cop més beneficis. Però moltes empreses consolidades justifiquen la seva ràtio de pagament del 0% reinvertint cada vegada més diners en l’operació per garantir que els diners dels accionistes s’utilitzin correctament i els generin un millor rendiment en un futur proper. Penseu en Berkshire Hathaway aquí.

- Mantenir la proporció de dividends cada any - Hi ha altres aspectes de la ràtio de pagament del dividend que també s’haurien de tenir en compte. Si una empresa ha començat a donar dividends durant uns quants anys, hauria de garantir que reparteixi dividends cada any sense cap tendència a la baixa. El manteniment del pagament de dividends cada any ajuda l’empresa a fer bons resultats al mercat de valors i cada cop hi ha més inversors que se senten atrets per invertir a la companyia. Penseu en Colgate aquí.

- Tendència alcista en dividends - Totes les empreses que paguen un dividend haurien de tenir com a objectiu pagar cada any als accionistes un dividend més elevat que l'any anterior. Una llarga tendència a l’alça garanteix que l’empresa estigui sana financerament i faci un gran rendiment en termes de generar ingressos. No es pot aplicar un major pagament de dividends per a totes les empreses, però hi ha excepcions. Per exemple, els REIT (Patrimoni d'Inversió Immobiliària) estan legalment obligats a pagar el 90% dels seus guanys als accionistes. En el cas de les MLP (Master Limited Partnership), tot i que no és obligatori, la ràtio de pagament del dividend sol ser superior.

Exemple de ràtio de pagament de dividends

Exemple 1

Vegem el compte de pèrdues i guanys de la companyia ABC per a l'any 2015 i 2016:

| Detalls | 2016 (en dòlars EUA) | 2015 (en dòlars EUA) |

| Vendes | 30,00,000 | 28,00,000 |

| (-) Cost de les mercaderies venudes (COGS) | (21,00,000) | (20,00,000) |

| Benefici brut | 900,000 | 800,000 |

| Despeses generals | 180,000 | 120,000 |

| Despeses de venda | 220,000 | 230,000 |

| Despeses operatives totals | (400,000) | (350,000) |

| Els ingressos d'explotació | 500,000 | 450,000 |

| Despeses d’interessos | (50,000) | (50,000) |

| Benefici abans de l'Impost sobre la Renda | 450,000 | 400,000 |

| Impost sobre la Renda | (125,000) | (100,000) |

| Ingressos nets | 325,000 | 300,000 |

També s'informa que el pagament del dividend per a l'any 2016 va ser de 50.000 dòlars EUA i per a l'any 2015 va ser de 40.000 dòlars EUA.

Realitzeu una anàlisi de la proporció de dividends

En primer lloc, hi ha dues coses a considerar aquí.

En primer lloc, el pagament del dividend de l'exercici no apareixia al compte de pèrdues i guanys de l'empresa. Com que el pagament de dividends no és una despesa, no hauria de reduir els guanys de cap manera.

En segon lloc, la quantitat de dividend pagat per l'exercici es tindria en compte a la secció de finançament de l'estat de fluxos d'efectiu. Per tant, si voleu trobar la ràtio de la manera habitual, haureu d’accedir tant als estats de pèrdues i guanys com als estats de fluxos d’efectiu.

Ara, calculem la ràtio de pagament del dividend mitjançant la ràtio habitual.

| Detalls | 2016 (en dòlars EUA) | 2015 (en dòlars EUA) |

| Pagament de dividends (1) | 50,000 | 40,000 |

| Ingressos nets (2) | 325,000 | 300,000 |

| Relació de dividends (1/2) | 15.38% | 13.33% |

Si comparem la ràtio de dividend dels dos anys, veuríem que el 2016 el pagament del dividend és superior a l’any anterior. En funció de la posició de l'empresa en el nivell de maduresa com a empresa, ho interpretaríem. Si ABC Company està més enllà de les fases inicials de desenvolupament, aquest és un senyal saludable.

En el següent exemple, veurem una extensió de l’exemple anterior. Però el mètode de càlcul de la ràtio de pagament del dividend seria diferent.

Exemple 2

Vegem el compte de pèrdues i guanys i el balanç de la companyia ABC per a l'any 2015 i 2016:

| Detalls | 2016 (en dòlars EUA) | 2015 (en dòlars EUA) |

| Vendes | 30,00,000 | 28,00,000 |

| (-) Cost de les mercaderies venudes (COGS) | (21,00,000) | (20,00,000) |

| Benefici brut | 900,000 | 800,000 |

| Despeses generals | 180,000 | 120,000 |

| Despeses de venda | 220,000 | 230,000 |

| Despeses operatives totals | (400,000) | (350,000) |

| Els ingressos d'explotació | 500,000 | 450,000 |

| Despeses d’interessos | (50,000) | (50,000) |

| Benefici abans de l'Impost sobre la Renda | 450,000 | 400,000 |

| Impost sobre la Renda | (125,000) | (100,000) |

| Ingressos nets | 325,000 | 300,000 |

Balanç de la companyia ABC

| 2016 (en dòlars EUA) | 2015 (en dòlars EUA) | |

| Actius | ||

| Actius corrents | 300,000 | 400,000 |

| Inversions | 45,00,000 | 41,00,000 |

| Plantes i maquinària | 13,00,000 | 16,00,000 |

| Actius intangibles | 15,000 | 10,000 |

| Els actius totals | 61,15,000 | 61,10,000 |

| Passius | ||

| Passiu corrent | 200,000 | 2,70,000 |

| Passius a llarg termini | 1,15,000 | 1,40,000 |

| Passius totals | 3,15,000 | 4,10,000 |

| Patrimoni net | ||

| Accions preferides | 550,000 | 550,000 |

| Remanent comú | 50,00,000 | 50,00,000 |

| Guanys retinguts | 250,000 | 150,000 |

| Total patrimoni net | 58,00,000 | 57,00,000 |

| Total passiu i patrimoni net | 61,15,000 | 61,10,000 |

Nota: Se suposa que tots els guanys (excepte els guanys retinguts) es paguen en forma de dividend en els dos anys.

En aquest exemple, hem de calcular la ràtio de pagament del dividend en què no sabem exactament quant es reparteix el dividend.

Seguirem la fórmula alternativa per determinar la ràtio de pagament del dividend:

Fórmula de la proporció de pagament del dividend = 1 - (Resultats retinguts / Ingressos nets)

O bé, fórmula de la ràtio de pagament de dividends = (Ingressos nets - Resultats retinguts) / Ingressos nets

| Detalls | 2016 (en dòlars EUA) | 2015 (en dòlars EUA) |

| Guanys retinguts (1) | 250,000 | 150,000 |

| Ingressos nets (2) | 325,000 | 300,000 |

| NI. - R.E. (3 = 2 -1) | 75,000 | 150,000 |

| Relació de dividends (3/2) | 23.08% | 50% |

Exemple 3

MNC Company ha distribuït un dividend de 20 dòlars EUA per acció l'any 2016. El benefici per acció de MNC el mateix any és de 250 dòlars EUA per acció. Calculeu la ràtio de pagament de dividends de les empreses MNC.

En aquest cas, faríem servir aquesta fórmula alternativa:

| Detalls | 2016 (en dòlars EUA) |

| Dividend per acció (1) | 20 |

| Beneficis per acció (2) | 250 |

| Relació de dividends (1/2) | 8% |

Anàlisi de dividends d'Apple

Vegem un exemple pràctic per entendre millor la ràtio de dividends:

font: ycharts

| Articles | 2012 | 2013 | 2014 | 2015 | 2016 |

| Dividends (mil milions de dòlars) | 2.49 | 10.56 | 11.13 | 11.56 | 12.15 |

| Ingressos nets (mil milions de dòlars) | 41.73 | 37.04 | 39.51 | 53.39 | 45.69 |

| Ràtio de pagament de dividends | 5.97% | 28.51% | 28.17% | 21.65% | 26.59% |

Fins al 2011, Apple no va pagar cap dividend als seus inversors. Perquè creien que si reinvertissin els beneficis, podrien generar millors rendiments per als inversors, cosa que finalment van aconseguir.

Per què augmenta la proporció de dividends d’Exxon?

Realitzem ara una anàlisi de la proporció de dividends d'Exxon. Observem que la ràtio de pagament de dividends d'Exxon ha augmentat des del 2015. Per què és així? L’empresa va molt bé i, per tant, augmenta els seus dividends de manera desproporcionada?

font: ycharts

Podrien haver-hi diverses raons per a l’augment. 1) Increment dels dividends 2) Disminució dels ingressos nets 3) Tant 1 com 2

# 1: augment de dividends

A continuació es mostra la tendència dels dividends d’Exxon:

font: ycharts

Observem des de dalt que la sortida de dividends d'Exxon ha augmentat de 8.02 milions de dòlars el 2010 a 12.445 milions de dòlars el 2016.

# 2 - Disminució dels ingressos nets

Vegem ara la tendència del benefici net d'Exxon.

font: ycharts

Observem que els ingressos d'Exxon van disminuir un 82,5%, passant de 44.88 milions de dòlars el 2012 a 7.8400 milions el 2016. Aquesta disminució és substancial i ha provocat el salt de la ràtio de pagament de dividends.

Podem concloure que la proporció de dividends d’Exxon va augmentar tant a causa de l’increment dels dividends pagats com de la disminució dels ingressos nets.

Bancs globals: anàlisi estable de la ràtio de dividends

Els bancs mundials són grans bancs de capitalització borsària que són madurs i creixen a un ritme de creixement estable. Observem que aquests bancs tenen una ràtio de dividend òptima. A continuació es mostra la llista de bancs globals juntament amb la seva capitalització borsària i la seva ràtio de pagament.

| S. No | Nom | Capitalització de mercat (milions de dòlars) | Ràtio de pagament de dividends (anual) |

| 1 | JPMorgan Chase | 312895.4 | 34.3% |

| 2 | Wells Fargo | 271054.5 | 41.2% |

| 3 | banc d'Amèrica | 237949.9027 | 23.4% |

| 4 | Citigroup | 177530.0 | 15.3% |

| 5 | HSBC Holdings | 177155.6 | 369.4% |

| 6 | Banc Reial del Canadà | 103992.2 | 48.0% |

| 7 | Banc Santander | 97118.3 | 37.2% |

| 8 | El Toronto-Dominion Bank | 91322.0 | 43.2% |

| 9 | Financera Mitsubishi UFJ | 88234.7 | 31.3% |

| 10 | Banca Westpac | 78430.5 | 72.6% |

| 11 | Banc de Nova Escòcia | 71475.7 | 50.6% |

| 12 | Grup ING | 66593.5 | 50.7% |

| 13 | Grup UBS | 60503.3 | 98.8% |

| 14 | BBVA | 54568.5 | 46.0% |

| 15 | Financer Sumitomo Mitsui | 54215.5 | 29.0% |

- JPMorgan Chase, amb una capitalització borsària de 312.000 milions de dòlars, té una ràtio de pagament del 34,3%

- Citigroup té la ràtio de pagament més baixa, amb un 15,3% del grup anterior

- HSBC Holding és un valor atípic amb una ràtio de pagament de dividends del 369,4%

Empreses d'Internet: sense pagament de dividends

La majoria de les empreses tecnològiques no concedeixen dividends, ja que tenen un major potencial de reinversió en comparació amb els bancs globals madurs. A continuació es mostra la llista de les principals empreses basades en Internet, juntament amb la seva relació de capitalització borsària i de pagament.

| S. No | Nom | Capitalització de mercat (milions de dòlars) | Ràtio de pagament de dividends (anual) |

| 1 | Alfabet | 674,607 | 0.0% |

| 2 | 443,044 | 0.0% | |

| 3 | Baidu | 61,442 | 0.0% |

| 4 | JD.com | 56,408 | 0.0% |

| 5 | Altaba | 52,184 | 0.0% |

| 6 | Snap | 21,083 | 0.0% |

| 7 | 16,306 | 0.0% | |

| 8 | 12,468 | 0.0% | |

| 9 | VeriSign | 9,503 | 0.0% |

| 10 | Yandex | 8,609 | 0.0% |

| 11 | IAC / InterActive | 8,212 | 0.0% |

| 12 | Momo | 7,433 | 0.0% |

Tot i tenir una gran capitalització de mercat, Alphabet, Facebook i altres no tenen la intenció de pagar dividends en un futur proper. Creuen que poden reinvertir beneficis i generar rendiments més elevats per als accionistes.

Oil & Gas E&P: proporció de dividends negatius

Dividends negatius La ràtio passa quan l’empresa paga dividends fins i tot quan l’empresa va produir una pèrdua. Sens dubte, això no és un senyal saludable, ja que l’empresa haurà d’utilitzar l’efectiu existent o recaptar més capital per pagar dividends als accionistes.

A continuació es mostra la llista d’empreses de producció i exploració de petroli i gas que s’enfronten a una situació similar.

| S. No | Nom | Capitalització de mercat (milions de dòlars) | Ràtio de pagament de dividends (anual) |

| 1 | ConocoPhillips | 57,352 | -34.7% |

| 2 | Recursos EOG | 50,840 | -34.0% |

| 3 | Petroli Occidental | 47,427 | -402.3% |

| 4 | Natural canadenc | 34,573 | -371.6% |

| 5 | Recursos naturals pioners | 27,009 | -2.3% |

| 6 | Anadarko Petroleum | 26,168 | -3.4% |

| 7 | Apatxe | 18,953 | -27.0% |

| 8 | Devon Energy | 16,465 | -6.7% |

| 9 | Hess | 13,657 | -5.7% |

| 10 | Energia noble | 12,597 | -17.2% |

| 11 | Oli de Marató | 10,616 | -7.6% |

| 12 | Cabot Oil & Gas | 10,516 | -8.7% |

| 13 | EQT | 9,274 | -4.4% |

| 14 | Cimarex Energy | 8,888 | -9.3% |

Limitacions

La ràtio de dividend no sempre dóna claredat als inversors sobre l’empresa. Hi ha un parell de coses que es poden anomenar desavantatges. Vegem-los:

- En primer lloc, els pagaments de dividends no sempre són similars cada any. Depèn de molts factors altament volàtils. I el pagament de dividends també canvia amb les oportunitats d’inversió disponibles.

- Al món de la inversió, els inversors volen obtenir fruits ràpids. El seu desig de gratificació instantània resulta en una valoració inferior d'una empresa si la companyia no pot pagar dividends als seus inversors.

Conclusió

Es pot dir que la ràtio de pagament de dividends és un bon indicador de com va una empresa en termes de beneficis, tenint en compte pocs factors com la volatilitat del mercat, en quina etapa del cicle empresarial es troba la companyia, la necessitat de reinversió perquè d’expansió de l’organització, de com es percep una empresa al mercat de valors, etc., etc. Per tant, com a inversor, heu de tenir una visió integral de l’empresa en lloc de jutjar-la sobre la base de la ràtio de pagament del dividend.