Mètode de contracte finalitzat (significat, exemples) | Com funciona?

Quin és el mètode del contracte finalitzat?

El mètode del contracte completat és un dels mètodes en què l’entitat empresarial decideix ajornar el reconeixement d’ingressos i beneficis fins al moment en què s’acaba o finalitza el projecte i normalment les organitzacions empresarials adopten aquests mètodes quan tenen dubtes sobre la recuperació dels seus deutes.

És el concepte de comptabilització del reconeixement d’ingressos en el qual tots els ingressos i beneficis associats al projecte només s’han de reconèixer quan el projecte s’hagi acabat o finalitzat. Principalment es segueix aquest mètode si una empresa no té dubtes sobre la recaptació de quotes del client segons el contracte.

- El rendiment d’aquest mètode és el mateix que el mètode de finalització percentual. No obstant això, en el mètode del contracte completat, el rendiment només es considerarà després de la finalització del projecte.

- Abans de la finalització del projecte, aquest mètode no proporciona cap informació útil als usuaris dels estats financers de l’empresa.

- Tanmateix, a causa d’aquest retard en el negoci de reconeixement d’ingressos es permetrà ajornar el reconeixement dels impostos sobre la renda relacionats.

- En cas que l’empresa esperi pèrdues del contracte, s’ha de reconèixer quan i quan sorgeixi aquesta expectativa. L’empresa no hauria d’esperar fins al final d’un període del contracte per reconèixer-lo.

Suposem que l’empresa opta per donar compte del contracte que va rebre segons el mètode del contracte completat. Després ha de compilar tots els costos del balanç del projecte abans de finalitzar el contracte. I, a continuació, factureu tota la comissió d'un client al compte de pèrdues i guanys un cop s'hagi completat el contracte subjacent. Per tant, s’assumeix que el contracte s’ha completat quan els costos restants i els riscos del projecte siguin insignificants.

Exemple de mètode de contracte finalitzat

A XYZ Construction Company se li proporciona el contracte per construir un magatzem per a l’empresa Strong Product Ltd. de manera urgent, ja que l’empresa no disposa del seu magatzem per conservar els productes. La direcció de XYZ esperava completar tot el projecte en 3 mesos i, per a això, van decidir adoptar el mètode del contracte completat.

El cost total incorregut en el projecte és de 700.000 dòlars i la quota que s’ha de rebre de Strong product Ltd. és de 750.000 dòlars. Per tant, XYZ Construction Company ha de considerar el cost de 700.000 dòlars del balanç del projecte. Després d'això, l'empresa ha de facturar al client una comissió completa de 750.000 dòlars, que està associada al projecte. Finalment, reconegueu un benefici de 50.000 dòlars i una despesa de 650.000 dòlars.

Avantatges

- El principal avantatge és que els ingressos reportats es basen en els resultats reals i no en les estimacions.

- Ajornament dels impostos ja que el contractista ajorna els impostos fins a la finalització del projecte.

- El mètode de comptabilitat del contracte finalitzat ajuda a reduir les fluctuacions de cost associades als projectes a llarg termini. Aquest mètode també motiva el contractista a aplicar mètodes d’estalvi de costos i temps per a la finalització del projecte, ja que la compensació del contractista no canvia amb el temps real trigat a acabar el projecte.

- En comparació amb el mètode del percentatge d’acompliment, en general es registra un ingrés net més alt en el mètode del contracte acabat.

Desavantatges

- El principal desavantatge d’aquest mètode és que el contractista no necessàriament reconeix els ingressos durant el període en què es guanya. Com a resultat, hi ha la possibilitat que es puguin crear obligacions fiscals addicionals, ja que tots els ingressos del projecte es produiran en un únic període per a la presentació d'informes fiscals.

- En el mètode de comptabilitat del contracte completat, hi ha un desavantatge per a l’inversor que, si el projecte triga molt a completar-se el temps previst, el contractista tampoc no té dret a rebre cap compensació addicional.

- El mètode del contracte complet només el poden utilitzar els projectes de construcció d’habitatges o altres projectes petits. Els contractistes a llarg termini sempre prefereixen un mètode de percentatge de realització.

- La informació clara sobre les operacions no es mostra als registres i llibres.

- Si hi ha una pèrdua durant la finalització del projecte, aquestes pèrdues només es deduiran després de la finalització del projecte.

Punts importants

- El mètode del contracte completat té com a conseqüència un passiu per impostos diferits, ja que requereix pagar impostos sobre els ingressos obtinguts només després de la finalització del projecte. Aquest pagament de l'ajornament fiscal i el corresponent ajornament dels beneficis fiscals pot tenir un efecte negatiu o positiu sobre el fons de maniobra. Per tant, els contractistes han d’analitzar les implicacions dels impostos abans d’utilitzar el mètode del contracte completat.

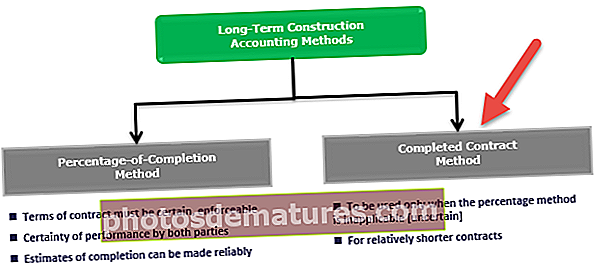

- Atès que el reconeixement d’ingressos i despeses només es fa quan el projecte s’acaba, el temps de reconeixement d’ingressos es retardarà i serà molt irregular. Per tant, aquesta comptabilitat només s’ha d’utilitzar si preval alguna de les situacions esmentades a continuació:

- Quan existeixin els perills inherents que poden interferir en la finalització del projecte

- Quan és difícil obtenir estimacions fiables necessàries per utilitzar el percentatge de finalització del projecte

- En cas que els contractes realitzats siguin de curta durada i s’espera que els resultats que es produiran no variïn si s’utilitza algun dels mètodes entre el mètode del contracte o el mètode d’acompliment percentual.

Conclusió

Segons el mètode de comptabilitat del contracte completat, tots els ingressos i costos s’acumulen al balanç fins a la finalització del projecte i lliurament al comprador. Un cop lliurat el projecte al comprador, els articles del balanç es traslladen al compte de pèrdues i guanys. L’empresa l’utilitza quan predomina la imprevisibilitat respecte a la recaptació dels fons dels clients.

En cas que l’empresa espera incórrer en la pèrdua del contracte, s’ha de reconèixer quan i quan sorgeixi aquesta expectativa. Segons l'enfocament contractual completat, les empreses han d'informar del cost i dels ingressos incorreguts en funció dels resultats reals. Ajuda l’empresa a evitar els errors que es poden produir quan es fan estimacions sobre diversos aspectes, com en el cas del mètode d’acompliment percentual.