Benefici brut (definició, exemples) | Com interpretar?

Què és el benefici brut?

El benefici brut mostra els beneficis de l’entitat empresarial derivats de la seva activitat principal, és a dir, els beneficis de l’empresa que arriben després de deduir totes les despeses directes com el cost de la matèria primera, el cost laboral, etc. dels ingressos directes generats per la venda dels seus béns. i serveis.

Fórmula

Es calcula de la manera següent:

Fórmula del benefici brut = Ingressos: cost dels béns venutsAquesta fórmula només té en compte els costos variables. Els costos variables són el cost per a l’empresa que varia amb la producció de la companyia. Cal tenir en compte que no es tenen en compte els costos fixos a l'hora de deduir el cost dels béns venuts dels ingressos per calcular-lo.

Els costos variables inclouen els elements següents:

- Materials

- Treball

- Despeses d’embalatge

- Despeses de transport

- Comissions de vendes

- Despeses d'amortització de maquinària i equips de producció

Exemples de beneficis bruts

Exemple 1

Una empresa té uns ingressos de $ 50000 i el seu cost de mercaderies venudes va ser de $ 30000. Quins són els ingressos bruts de la companyia?

Solució:

GP = 50.000 $ - 30.000 $

El metge de capçalera serà -

- GP = 20.000 $

Exemple 2

Una empresa de fabricació d’automòbils té els següents conceptes al compte de pèrdues i guanys. Calculeu el benefici brut amb les dades següents.

Les despeses de venda i administratives no s’afegiran al cost dels béns, ja que són majoritàriament costos fixos. A més, els interessos i les despeses financeres no s’afegiran a la mètrica, ja que representen els interessos pagats als financers.

Benefici brut

- $ 75000

La proporció de metges generals serà -

Per tant, la ràtio de benefici brut= 62.5%

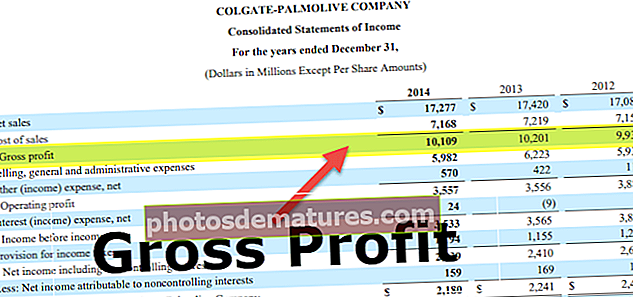

Exemple Colgate

Calculem el GP de Colgate

GP de Colgate = Vendes netes: cost de vendes. Per a l’exercici 2015, GP = 16034 $ - 6.635 $ = 9.399 $.

- El cost de les operacions inclou l’amortització relacionada amb les operacions de fabricació (Colgate 10K 2015, pàg. 63).

- Els costos d’enviament i manipulació es poden informar a les despeses generals i administratives de despeses de venda o de venda. Colgate els va informar com a part de la venda de despeses generals i d'administració.

- Si aquestes despeses s’inclouen al cost de vendes, la ràtio bruta de Colgate hauria disminuït en 770 pb del 58,6% al 50,9% i s’hauria reduït en 770 pb i 750 pb el 2014 i el 2013 respectivament. Font: - Colgate 10K 2015, pg 46

Mètodes per augmentar el benefici brut

Dos mètodes poden augmentar-lo:

# 1: augmentar el preu dels productes

L'augment del preu dels productes pot disminuir el nombre de productes venuts i, per tant, disminuir els ingressos, ja que els clients preferiran comprar un producte de la competència a un preu inferior. L’augment de preus s’hauria de fer tenint en compte la inflació, la competència, la demanda i l’oferta del producte, la qualitat del producte i l’USP (punt de venda únic) del producte.

# 2: reduir el cost dels productes

Els costos variables poden disminuir disminuint els ingressos de les mercaderies, és a dir, la matèria primera o la producció de mercaderies de manera eficient. En comprar matèria primera a granel al proveïdor, la companyia pot obtenir descomptes. Els costos de les matèries primeres es poden reduir comprant material a un proveïdor que proporcioni productes a un preu més baix. No obstant això, pot dificultar la qualitat del producte. La companyia pot mantenir o reduir costos produint els béns de manera eficient.

Conclusió

El benefici brut és l’import del benefici obtingut per l’empresa després de deduir els costos dels béns venuts o els costos associats als serveis que la companyia ha prestat. Està disponible en un compte de pèrdues i guanys abans de deduir les despeses de venda, generals i administratives (SG&A) i els ingressos no operatius, les despeses no operatives, altres guanys i altres pèrdues.

El benefici brut i la seva ràtio són dos indicadors clau que els inversors consideren al compte de pèrdues i guanys de les empreses. Aquests proporcionen una visió del rendiment financer de la companyia. És a dir, com gestiona bé la demanda i l’oferta dels béns i gestiona els costos variables associats a la producció i venda dels béns.