Carreres de gestió de riscos "

Guia d'estudi CFA

Llibres de text de comptabilitat

Carreres Comptables

Tutorials de finances corporatives

photosdematures.com

Modelatge Excel

Llibres de Negocis

Conceptes bàsics sobre la criptomoneda

sobresortir

Tutorials sobre gestió de riscos

Categoria:

Tutorials de comptabilitat

1

2

3

»

Entrades Populars

NISM contra NCFM

Plantilles de gràfics a Excel

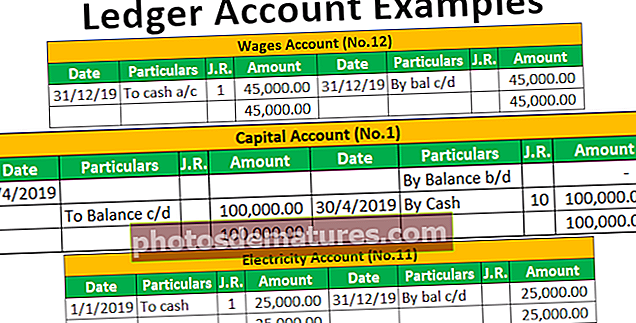

Llibre major subsidiari

Fórmula de taxa de creixement sostenible

Comptabilització de cobertures de valor raonable

Missatges recents

Fórmula del valor P

Congelar columnes a Excel

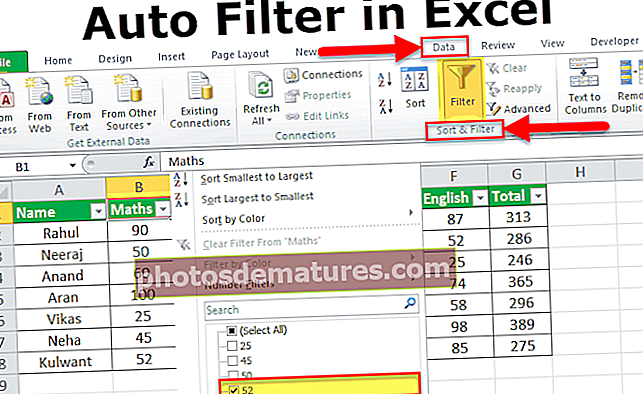

Filtre automàtic a Excel

Despeses d’ingressos

Fórmula del compte de resultats