Fórmula d'amortització | Calculeu la despesa d’amortització

Fórmula per calcular la despesa d'amortització

La fórmula de la despesa d’amortització s’utilitza per trobar quant valor de l’actiu es pot deduir com a despesa a través del compte de pèrdues i guanys. L’amortització es pot definir com la disminució del valor de l’actiu a causa d’un desgast durant un període de temps. Es tracta d’una despesa no en efectiu que forma part dels estats de pèrdues i guanys. Per exemple, depreciació de la planta i la maquinària, mobles i accessoris, vehicles de motor i altres immobilitzacions materials.

Hi ha principalment 4 fórmules diferents per calcular l'import de l'amortització. Anem a parlar de cadascun d'ells:

Mètode d'amortització en línia recta = (Cost d'un actiu - valor residual) / Vida útil d'un actiu.Mètode de saldo disminuït = (Cost d'un actiu * Taxa d'amortització / 100)Mètode de la unitat de producte = (Cost d'un actiu: valor de recuperació) / Vida útil en forma d'unitats produïdes.Mètode de doble saldo decreixent = 2 * (Valor inicial - Valor de recuperació) / Vida útil

Explicació

L’amortització és una despesa indirecta que es carrega sobre l’immobilitzat material d’una manera sistemàtica per proporcionar el cost real d’un actiu durant la seva vida útil proporcionalment als beneficis derivats d’aquests actius. El càlcul de l’equació de depreciació requereix el coneixement d’alguns factors. Aquests factors són:

- Cost d'un actiu: El cost de l’actiu inclou l’import pagat per la compra d’aquests actius i altres despeses relacionades per portar aquests actius en una posició útil com ara el transport, la instal·lació, els impostos pagats, etc.

- Valor residual: El valor residual és l'import que s'espera que realitzi al final de la vida útil d'un actiu.

- Vida útil: Durada prevista d’un actiu fins al qual una organització en pot obtenir beneficis.

- Taxa de Amortització: és la velocitat a la qual una organització ha de reduir el valor d’un actiu en proporció als beneficis derivats d’aquests actius.

Exemples de càlcul de despeses d’amortització

Podeu descarregar aquesta plantilla Excel de fórmula d'amortització aquí: plantilla Excel de fórmula d'amortitzacióExemple 1

L'empresa XYZ va comprar un actiu de 15.000 dòlars i s'esperava obtenir 1.500 dòlars al final de la seva vida útil. La vida útil prevista d’un actiu és de 5 anys. Quin import hauria de cobrar l'empresa d'amortització en el compte de pèrdues i guanys?

Solució

A continuació es mostren les dades per calcular l'import de l'amortització

Per tant, el càlcul de la quantitat d’amortització mitjançant el mètode de línia recta serà el següent,

Utilització del mètode de línia recta = Cost de l’actiu: valor de recuperació / vida útil dels actius

- =($15000-$1500)/5

L’import de l’amortització serà -

- =$2700

Per tant, l’empresa hauria de cobrar 2.700 dòlars als estats de pèrdues i guanys i reduir el valor de l’actiu de 2.700 dòlars cada any.

Exemple 2

Prenguem ara un exemple per entendre el mètode del saldo disminuït: el senyor X, comptable sènior de la companyia ABC Pvt. LTD. La companyia va obtenir una cotització de 135.000 dòlars per a maquinària Delta. La companyia calcula una despesa addicional de 2.200 dòlars en transport i instal·lació. Es calcula que l’actiu es pot vendre per 1.200 dòlars al final de la seva vida útil.

Calculeu la taxa d’amortització del 15%.El senyor X vol cobrar l’amortització mitjançant el mètode del saldo disminuït i vol saber l’import de la depreciació que hauria de cobrar al seu compte de pèrdues i guanys. Ajudeu el senyor X a calcular l’amortització i el valor de tancament de la màquina al final de cada any.

Solució

En primer lloc, calcularem el cost real del delta de la màquina per a l’empresa:

Ara, calcularem l'import de l'amortització i el valor de tancament de l'actiu mitjançant un mètode de saldo disminuït:

Per tant, el càlcul de l’amortització del primer any mitjançant el mètode del saldo disminuït serà el següent,

Disminució del saldo Mètode = Cost real de l’actiu * Taxa d’amortització / 100

- =137000*20%/100%

L’amortització del primer any serà de -

- =27400.00

De la mateixa manera, podem calcular l’amortització de la resta d’anys

Càlcul del valor de tancament del primer any

- =137000-27400

- =109600.00

De la mateixa manera, podem calcular el valor de tancament dels anys restants

Per tant, després del valor comptable de deu anys de la màquina és de 19030,82 dòlars.

Exemple 3

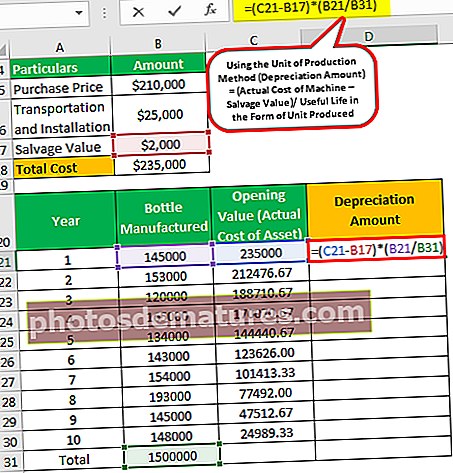

Prenem un altre exemple per entendre la fórmula del mètode de la unitat de producció. Una empresa beta limited acaba de començar el seu negoci de fabricació d’ampolles d’aigua biodegradables buides. Després de fer estudis de mercat, es troba amb una màquina totalment automatitzada que pot produir fins a 1.500.000 en el seu cicle de vida complet.

La companyia va obtenir una cotització de 210.000 dòlars. També requereix 25.000 dòlars com a càrrecs d’instal·lació i l’empresa preveu vendre aquesta màquina després de finalitzar la seva vida útil per 2.000 dòlars. Calculeu la quantitat que l’empresa deprecació hauria de cobrar als seus llibres de comptes. La companyia comparteix amb vosaltres els seus detalls anuals sobre fabricació d'ampolles:

Solució

En primer lloc, calcularem el cost real de la màquina per a l’empresa:

- =$210000+$25000

- =$235000

Ara calcularem l’amortització de cada any a cobrar mitjançant el mètode de la unitat de producció,

Ús del mètode de la unitat de producció = (Cost real de la màquina - Valor de recuperació) / Vida útil en forma d’unitat produïda

En aquest cas, la vida útil en forma d'unitat produïda és la unitat total produïda durant l'any dividida pel total d'unitats previstes que es produiran.

- =(235000-2000)*(145000/1500000)

L’import de l’amortització de cada any a carregar serà:

- =22523.33

De la mateixa manera, podem calcular l'import de l'amortització de l'any restant a cobrar -

Càlcul del valor de tancament del primer any

- =235000-22523.33

- =212476.67

De la mateixa manera, podem calcular el valor de tancament dels anys restants

Rellevància i ús

La despesa d’amortització és una despesa indirecta i un procediment comptable important per a una organització per estimar el valor comptable d’un actiu després del seu ús durant el període comptable. L’ús de la fórmula d’amortització consisteix en repartir el cost de l’actiu al llarg de la seva vida útil, reduint així l’enorme càrrega de despeses en un sol any. A continuació es mostra la importància de la fórmula d’amortització en comptabilitat:

- Atès que l’amortització és una despesa que no és en efectiu, ajuda l’entitat a reduir els seus passius fiscals.

- En el moment de la venda de l’actiu, l’empresa pot estimar els seus beneficis / pèrdues sobre la venda de l’actiu després de considerar el seu ús, que es presenta en forma d’amortització.

- Atès que la quantitat d’actius de compra és enorme i carregar-la al compte de pèrdues i guanys d’una sola vegada redueix els beneficis de manera significativa. Però carregant despeses proporcionalment a la càrrega de despeses derivades dels beneficis distribuïts al llarg de la vida útil de l’actiu.