Fórmula de bona voluntat (exemples) | Guia del mètode de càlcul de la bona voluntat

La fórmula del fons de comerç calcula el valor del fons de comerç restant el valor raonable dels actius nets identificables de l’empresa que es compraran del preu total de compra; El valor raonable dels actius nets identificables es calcula deduint el valor raonable del passiu net de la suma del valor raonable de tots els actius.

Què és la Fórmula de Bona Voluntat?

El terme “fons de comerç” fa referència a l’actiu intangible que només entra en joc quan una empresa té previst adquirir una altra empresa i està disposada a pagar un preu significativament superior al valor raonable de mercat dels actius nets de l’empresa. En resum, el fons de comerç es pot veure com la diferència entre el preu de compra i el valor raonable de mercat dels actius i passius identificables d’una empresa.

El càlcul de l'equació de fons de comerç es realitza afegint la contraprestació pagada, el valor raonable de les participacions que no controlen i el valor raonable dels interessos patrimonials anteriors i, a continuació, deduint el valor raonable dels actius nets de la companyia.

El mètode de càlcul de la bona voluntat es representa com:

Fórmula del fons de comerç = Consideració pagada + Valor raonable de les participacions minoritàries + Valor raonable dels interessos anteriors sobre el valor net - Valor raonable dels actius nets reconeguts.

Passos / mètode per calcular la bona voluntat

La bona voluntat es pot calcular mitjançant els cinc senzills passos següents:

Pas 1: En primer lloc, determineu la contraprestació que paga l’adquirent al venedor i estarà disponible com a part del contracte d’oferta. La contraprestació es valora mitjançant un mètode de valoració raonable o mitjançant el mètode de pagament basat en accions. La contraprestació es pot pagar en forma d’accions, efectiu o efectiu en espècie.

Pas 2: A continuació, determineu el valor raonable de la participació minoritària a l’empresa adquirida. És la part de la participació en una filial que no és atribuïble a l'empresa matriu.

Pas 3: A continuació, determineu el valor raonable del patrimoni net en interessos anteriors.

Pas 4: A continuació, esbrineu el valor raonable dels actius nets reconeguts a l’empresa adquirida. Bàsicament és la neta del valor raonable dels actius i del valor raonable del passiu. Està fàcilment disponible al balanç.

Pas 5: Finalment, l’equació del fons de comerç es calcula afegint la contraprestació pagada (pas 1), participacions minoritàries (pas 2) i el valor raonable dels interessos patrimonials anteriors (pas 3) i després deduint l’actiu net de l’empresa (pas 4) ) com es mostra a continuació.

Fórmula de fons de comerç = Consideració pagada + Valor raonable de les participacions minoritàries + Valor raonable dels interessos anteriors de capital - Valor raonable dels actius nets reconeguts

Exemples de mètode de càlcul de bona voluntat (amb plantilla Excel)

Vegem alguns exemples senzills i avançats de fórmula de bona voluntat i de càlcul per entendre-la millor.

Podeu descarregar aquesta plantilla Excel de fórmula de bona voluntat aquí: plantilla Excel de fórmula de bona voluntat

Càlcul de la bona voluntat: exemple 1

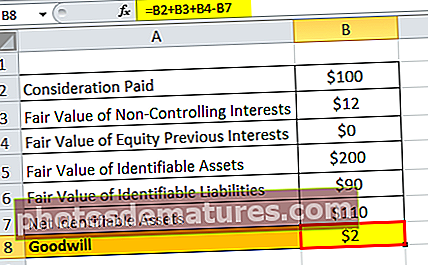

Prenguem l'exemple de l'empresa ABC Ltd que ha acordat adquirir l'empresa XYZ Ltd. La contraprestació de compra és de 100 milions de dòlars per obtenir una participació del 95% a XYZ Ltd. Segons una estimada companyia de valoració, el valor raonable de la l’interès de control és de 12 milions de dòlars. També s'estima que el valor raonable dels actius i passius identificables a adquirir és de 200 i 90 milions de dòlars, respectivament. No hi ha cap participació. Calculeu el fons de comerç a partir de la informació proporcionada.

Atès,

- Pagament pagat = 100 milions de dòlars

- Valor raonable de les participacions minoritàries = 12 milions de dòlars

- El valor raonable dels interessos patrimonials anteriors = 0 $

A continuació es proporcionen dades per al càlcul del fons de comerç de l'empresa ABC Ltd

En primer lloc, hem de calcular els actius nets identificables de l’empresa ABC Ltd

Per tant, Actius nets identificables = Valor raonable dels actius identificables - Valor raonable dels passius identificables

= 200 milions de dòlars - 90 milions de dòlars

Actius identificables nets = 110 milions de dòlars

Per tant, el mètode per calcular el fons de comerç serà el següent,

Equació de fons de comerç = Consideració pagada + Valor raonable dels interessos minoritaris + Valor raonable dels interessos anteriors de capital - Valor raonable dels actius nets reconeguts

Fórmula de bona voluntat = 100 milions de dòlars + 12 milions de dòlars + 0 - 110 milions de dòlars

= 2 milions de dòlars

Per tant, el fons de comerç generat en la transacció és de $2 milions.

Càlcul de bona voluntat: exemple 2

Prenguem un altre exemple de l'empresa A, que té previst adquirir l'empresa B. La contraprestació d'adquisició s'estableix en 90.000 dòlars. La següent informació està disponible respecte a la companyia.

Atès,

- Pagament pagat = 90.000 dòlars

- Valor raonable de les participacions minoritàries = 0 $

- El valor raonable dels interessos patrimonials anteriors = 0 $

A la taula següent es mostren les dades per al càlcul del fons de comerç de l'empresa A

Per tant, els actius nets identificables de l’empresa A es poden calcular com:

Actius identificables nets = Valor raonable dels actius identificables - Valor raonable dels passius identificables

= $300,000 – $220,000

Actius identificables nets = $80,000

Per tant, el càlcul del fons de comerç serà el següent,

Fons de comerç = Consideració pagada + Valor raonable d’interessos minoritaris + Valor raonable de participacions anteriors - Valor raonable dels actius nets reconeguts

Càlcul de la bona voluntat = 90.000 $ + 0 $ + 0 $ - 80.000 $

= $10,000

Per tant, el fons de comerç generat en la transacció és $10,000

Calculadora de fórmules de bona voluntat

Podeu utilitzar aquesta calculadora de fórmules de bona voluntat

| Consideració pagada | |

| Valor raonable dels interessos que no controlen | |

| Valor raonable dels interessos anteriors | |

| Valor raonable dels actius nets reconeguts | |

| Fórmula de bona voluntat = | |

| Fórmula de bona voluntat = | Consideració pagada + Valor raonable dels interessos que no controlen + Valor raonable del patrimoni net Interessos anteriors - Valor raonable dels actius nets reconeguts | |

| 0 + 0 + 0 − 0 = | 0 |

Rellevància i usos de la fórmula de bona voluntat

És molt important entendre el concepte de bona voluntat perquè és la mètrica que encapsula el valor de la reputació d’una empresa construïda durant un període de temps significatiu. Els diferents factors que ajuden a la bona voluntat inclouen la marca (no exhaustiva) de la marca de l’empresa, una àmplia base de clients, bones relacions amb els clients, patents o tecnologia propietàries, i excel·lents relacions amb els empleats.

Aquest valor de marca garanteix que es pugui esperar que els beneficis futurs superin els beneficis normals. No obstant això, la bona voluntat és un actiu intangible que no es pot veure ni sentir, tot i que existeix en realitat i es pot comprar i vendre. En el cas d’una venda de socors, és a dir, quan s’adquireix una empresa per un valor inferior al seu patrimoni net tangible, es diu que l’empresa objectiu té un "fons de comerç negatiu". El preu adequat per a la bona voluntat és extremadament difícil, però és una empresa comercial. més valuós.

Segons les normes IFRS i US GAAP, el fons de comerç es considera un actiu intangible amb vida indefinida i, per tant, no hi ha cap requisit per amortitzar el valor. No obstant això, s’hauria d’avaluar cada any per detectar pèrdues per deteriorament. La majoria de les empreses prefereixen amortitzar el fons de comerç durant el període de deu anys.