Procediments d'auditoria (definició, tipus) | Exemples de procediments d'auditoria

Què són els procediments d'auditoria?

Els procediments d’auditoria són els passos realitzats pels auditors per obtenir tota la informació relativa a la qualitat de la informació financera proporcionada per l’empresa, que els permet formular una opinió sobre l’estat financer si reflecteixen la visió fidel i justa de la posició financera de l’organització. S’identifiquen i s’apliquen en la fase de planificació de l’auditoria després de determinar l’objectiu, l’abast, l’enfocament i el risc implicats.

Mètodes del procediment d’auditoria

Durant el procés d’avaluació preliminar, es requereix que un auditor identifiqui i determini la quantitat de risc implicat i, en conseqüència, desenvolupi un pla d’auditoria. Els plans d'auditoria haurien de definir aquests passos, que seran aplicats per l'auditor per obtenir proves d'auditoria.

Es poden dividir en dos tipus:

# 1 - Procediments d’auditoria substancials

Els procediments substancials són processos, passos, proves realitzades pels auditors, que creen proves concloents sobre exactitud, integritat, existència, divulgació, drets o valoració d’actius / passius, llibres de comptes o estats financers. Per tal que es pugui concloure qualsevol procediment, l'auditor ha de recollir prou proves d'auditoria perquè un altre auditor competent, quan apliqui el mateix procediment als mateixos documents, faci la mateixa conclusió. Es pot considerar com una comprovació completa. L’auditor sol utilitzar aquest procediment quan es considera que l’àrea d’auditoria d’opinions inclou una alta freqüència de risc.

# 2 - Procediments d'Auditoria Analítica

Els procediments analítics es poden definir com a proves / estudi / avaluacions d’informació financera mitjançant l’anàlisi de relacions plausibles tant entre dades financeres com no financeres. En un llenguatge senzill, determinats controls / proves realitzats per auditors basats en xifres d’estudi / coneixement / any anterior per comprovar i formar una opinió sobre els estats financers. Depenent de l'àrea d'auditoria, el procediment d'auditoria analítica pot variar. Per exemple, l’auditor pot comparar dos conjunts d’estats financers de la mateixa entitat amb dos exercicis financers diferents o, de vegades, pot comparar les dades financeres de dues entitats diferents per obtenir proves d’auditoria.

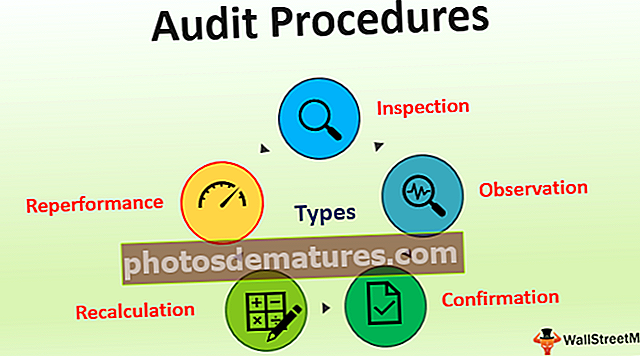

Tipus de procediments d'auditoria

- Inspecció - La inspecció és el mètode més utilitzat. D’acord amb això, l’auditor comprova cada transacció / document en relació amb els passos escrits, procediments per garantir la precisió.

- Observació - Segons aquesta tècnica d'auditoria, l'auditor sol intentar inspeccionar altres persones que facin / realitzin un procés concret. Per exemple, un auditor pot observar els passos seguits en el processament de GRN contra béns comprats.

- Confirmació - Aquest tipus s'aplica per garantir la correcció dels estats financers, ja sigui de fonts internes de l'organització auditada o de fonts externes.

- Recàlcul - Segons aquest mètode d'auditoria, l'auditor sol creuar la informació de comprovació presentada pel client. S’utilitza generalment en cas de comprovar la precisió matemàtica.

- Reperformance - Mitjançant aquest procediment, l’auditor torna a realitzar tot el procés que el client realitza per esbrinar buits, conclusions d’auditoria, etc.

Exemples pràctics de procediments d'auditoria

- L’auditor pot avaluar el saldo pendent de clients preparant els calendaris d’envelliment dels deutors, etc. L’auditor pot comparar el mateix per a dos períodes diferents d’auditoria i trobar conclusions basades en els mateixos. Com si no hi hagi cap canvi en la política de crèdit, no hi hagi canvis significatius en les vendes, el saldo dels deutors gairebé hauria de ser el mateix, etc.

- Anàlisi de la ràtio: l’auditor pot utilitzar aquest mètode, ja que mentre es comprova que l’auditor de fons de maniobra pot comparar la ràtio actual del període d’informe. Aquesta comparació d’actius corrents / passius corrents hauria de ser pràcticament la mateixa tret que l’organització modifiqui les seves polítiques relacionades amb qualsevol de les partides de circulant.

- L'auditor pot comprovar i comparar els comptes de despeses de beneficis dels empleats per als diferents períodes comptables. Aquest import hauria de ser el mateix o augmentar després de les polítiques de promoció / incrementals. Si un auditor troba un motiu diferent per augmentar / disminuir que no sigui a causa de les polítiques o la rotació dels empleats, hi ha possibilitats que es processin pagaments fraudulents als empleats falsos mitjançant el sistema de nòmines.

- Comprovació creuada de les despeses d'acord amb la quantitat i la tarifa i concordança amb les xifres reals. Per exemple, suposem que 5 KG de patates de 25 $ / Kg resulten en 1 KG de patates fregides. L’auditor hauria de comprovar que la despesa real hauria de ser d’uns 25 dòlars per produir 1 kg de patates fregides.

- Examineu una línia de tendència de qualsevol despesa. Aquest import hauria de variar segons la producció. Si no coincideix, hi ha possibilitats que la direcció no reconegui les despeses correctament amb rapidesa.

Avantatges

Alguns avantatges són els següents:

- Ajuda un auditor a obtenir proves d’auditoria concloents i substancials per formar una opinió sobre els estats financers.

- Els procediments ben definits defineixen la quantitat de temps i energia que cal desplegar per trobar proves d’auditoria.

- Els procediments preestablerts ajuden un auditor a seguir un conjunt definit de passos que cal seguir per trobar proves d’auditoria.

- També ajuden i auditen a planificar les àrees que s'han de centrar i a decidir el tipus de procediment d'auditoria que s'ha d'aplicar bé.

Limitacions

Malgrat diversos procediments d'auditoria aplicats per un auditor, no pot concloure si els estats financers elaborats presenten una visió veritable i correcta. Un auditor expressa una opinió que sempre està sotmesa a limitacions inherents a una auditoria, que es descriuen de la manera següent:

- Error humà: Tot i comprovar-ho a un nivell exhaustiu, hi ha probabilitats que s’expressi una opinió inadequada a causa d’errors i omissions humanes. Ja que sempre hi ha una persona present darrere de qualsevol màquina.

- Absència d’instruccions clares en comptabilitat: Les normes d’auditoria prescriuen una sèrie de passos que cal seguir mentre es realitza una auditoria, però hi ha situacions que encara no estan definides. El tractament necessita presumpcions en aquests casos.

- Existència de frau de gestió: Pot haver-hi probabilitats de frau comès en una direcció d’alt nivell o per connivència del grup d’empleats. Atès que l’auditor forma una opinió basada en les dades compartides per l’auditat, és possible que l’auditat no estigui en condicions de detectar aquest frau.

- Judicis: A l’hora de preparar l’estat financer, hi ha situacions en què la direcció ha de dictaminar un judici que pot variar entre si. Amb aquest canvi de judicis, un auditor pot no representar la posició exacta d’aquest negoci.

Punts importants

Amb el canvi de l’entorn empresarial i dels models de negoci, l’auditor ha d’assegurar canvis en els procediments d’auditoria predefinits. Com que amb el canvi d’entorn, aquests procediments també queden obsolets. Per exemple, amb una major automatització, un auditor ha d’implementar procediments d’auditoria tenint en compte l’entorn informatitzat implicat. Una auditoria sense una auditoria del sistema pot ser incompleta i pot resultar en formar una opinió d’auditoria incorrecta.Conclusió

Els procediments d’auditoria són una sèrie de passos / processos / mètodes aplicats per un auditor per obtenir proves d’auditoria suficients per formar una opinió sobre els estats financers, tant si reflecteixen la visió veritable i justa de la posició financera de l’organització. Es tracta principalment de dos tipus: procediments substantius i analítics. Depenent de l'avaluació del risc, l'auditor aplica procediments d'auditoria. Això ajuda l’auditor a planificar l’auditoria i, en conseqüència, a invertir temps per obtenir proves d’auditoria. L'opinió d'auditoria, encara, està sotmesa a limitacions inherents a l'auditoria.