Sistema d’inventari periòdic (definició, exemples) | Entrades de diari

Definició del sistema d’inventari periòdic

El sistema d’inventari periòdic es defineix com un mètode de valoració d’inventari en què els inventaris es compten físicament al final d’un període específic per determinar el cost dels béns venuts.

- Això significa que el saldo final de l'inventari s'actualitza només al final del període, en lloc d'un sistema d'inventari perpetu en què els inventaris es comptabilitzen amb freqüència.

- "Principal de comptabilitat generalment acceptat" permet a les empreses acceptar qualsevol dels models.

- El sistema periòdic es pot utilitzar en empreses petites i minoristes on la quantitat d’inventari és generalment elevada, però el valor és inferior. D’aquesta manera, les empreses poden estalviar temps i recursos.

Passos del sistema d’inventari periòdic

Pas 1: en aquest sistema, l'inventari inicial i final es compta físicament en un període determinat.

Pas 2: l'empresa també comptabilitzarà la compra total realitzada per a l'inventari en aquest període per esbrinar "Cost de les mercaderies disponibles per a la venda".

Cost de les mercaderies disponibles per a la venda = Inventari inicial + Compres

Pas 3: per tant, el cost de les mercaderies venudes durant aquest període serà:

Cost de les mercaderies venudes = Cost de les mercaderies disponibles per a la venda - Inventari final.

Entrades de diari del sistema d’inventari periòdic

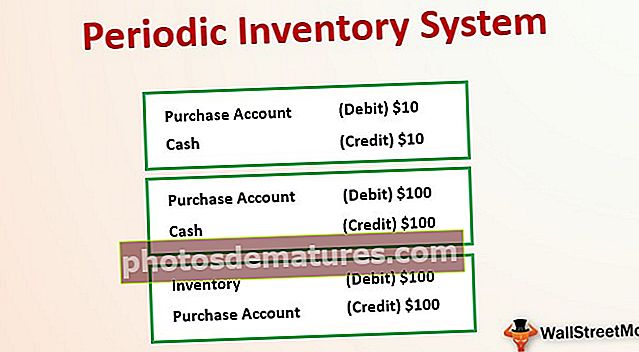

Suposem que teniu un negoci minorista, en el qual la vostra empresa ha de comprar inventari gairebé cada dia per desenvolupar el vostre negoci quotidià. Suposem que la vostra empresa ha adoptat el sistema d’inventari periòdic per calcular el “cost de les mercaderies venudes”. Ara, diguem-ne un dia determinat, la vostra empresa necessita 10 unitats d’inventari que costen 1 dòlar cadascuna i l’han comprat durant el període comptable actual mitjançant efectiu. En total, compra de 10 dòlars. Ara, part d'aquest inventari es pot convertir en "Productes acabats" i es vendrà entre el període, però el vostre comptable no s'ha de preocupar d'això. En un sistema periòdic, per a cada inventari comprat, es crearà un "compte de compra", que és un "actiu". Totes les compres d'inventari s'emmagatzemen en aquest compte.

Les entrades de diari del sistema d’inventari periòdic seran les següents:

Igual que l’anterior, suposem que per al període comptable, heu comprat un inventari en un total de 100 USD (100 unitats de 1 USD cadascuna). A continuació es mostraran les entrades de la revista del sistema d’inventari periòdic:

Al final del període comptable, haureu de conèixer l'inventari final de la vostra empresa i el "cost dels béns venuts". Per a això, al principi, els seus 100 dòlars es canviaran de compte de compra a compte d’inventari. Es pot dir que aquest compte de compra és un compte temporal per retenir totes les compres d’inventari durant un període comptable determinat.

Al final del període comptable, a continuació es mostrarà el procés.

Exemples de sistemes d’inventari periòdic

Per tant, suposem que en aquest exemple de sistema d’inventari periòdic, el vostre compte d’inventari inicial de període actual va ser de 1.000 USD i, ja que al final d’un període, també s’hi van afegir 100 USD. El compte d’inventari ara serà de 1.100 dòlars. Això serà teu. "Cost de les mercaderies disponibles per a la venda".

Cost de les mercaderies disponibles per a la venda = 1000 + 100 = 1100 $

Ara tenim el "Cost de les mercaderies disponibles per a la venda" segons els nostres llibres. Però l’empresa encara no coneix la quantitat d’inventari que s’ha venut entre el període. Per a això, al final del període, la vostra empresa comprovarà físicament l'inventari. Suposem que el recompte d’inventari final és de 1.050 unitats. Cada unitat costa 1 $, de manera que l’inventari final comprovat físicament és de 1.050 $. Això vol dir conciliar el recompte d’inventari físic amb els comptes d’inventari dels llibres; haurem de canviar 50 dòlars del compte d’inventari a “Cost dels béns venuts”.

Podem dir el mateix que a continuació:

Cost de les mercaderies venudes = Cost de les mercaderies disponibles per a la venda -Inventari final.

Aquí podeu veure que no hem comptabilitzat "Treball en curs", "Matèria primera", etc. perquè comptabilitzem físicament l'inventari només al final del període i, a continuació, ho conciliarem amb l'inventari registrat als llibres.

Diferència entre el sistema d’inventari periòdic i perpetu

- L’inventari no es fa un seguiment diari del sistema periòdic, mentre que al sistema perpetu, es fa un seguiment físic regularment després de cada transacció.

- El sistema perpetu és un procés més costós i que consumeix més temps.

- En un sistema perpetu, el recompte de béns és limitat, però té un valor elevat. En el sistema periòdic, és el recompte d’inventari al costat més gran amb un valor inferior per valor unitari.

- Les empreses necessiten mà d’obra separada per fer un seguiment de l’inventari al sistema Perpetual, cosa que no es necessita al sistema periòdic, ja que es fa de tant en tant.

- En un sistema perpetu, es pot conèixer la quantitat i l'estat de l'inventari durant tot el període, cosa que no és possible en el sistema periòdic.

Quines empreses utilitzen el sistema d’inventari periòdic?

- El sistema d’inventari periòdic és útil per a empreses petites i minoristes.

- Empreses on la quantitat d’inventari és força elevada però per preu unitari és inferior.

- Quan les empreses no poden aturar aquesta rutina diària per inspeccionar físicament l'inventari de manera regular;

Avantatges

- Atès que no es necessita un recompte físic entre períodes, es requereix menys mà d'obra. Això vol dir que és més barat.

- El treball habitual no es dificulta a causa de la comprovació física només al final del període.

- La quantitat s'inspecciona físicament al final del període, de manera que és fiable per verificar la comptabilitat del final del període.

- No cal verificar el "Work in progress", les "matèries primeres" entre períodes;

Desavantatges

- No proporcionarà cap informació sobre el cost de les mercaderies venudes durant el període provisional.

- Com que hi ha informació mínima entre els períodes, al final es pot fer un ajust significatiu.

- Les probabilitats de frau són força elevades.

- Per a les grans empreses, aquest sistema no és adequat.