Comptabilitat de caixa (definició, exemples) | Com funciona?

Què és la comptabilitat en efectiu?

Comptabilitat de caixa és un tipus de comptabilitat que se centra en les entrades i sortides d’efectiu i, per tant, només considera els efectius rebuts durant un període comptable com a ingressos i efectius pagats durant el mateix període que les despeses i prepara els seus estats financers de manera adequada.

És tan fàcil de mantenir, ja que es pot fer un seguiment ràpid de les despeses i els ingressos només mirant el saldo de caixa. A més, l'empresa no necessita mostrar els impostos. Com que tot passa en efectiu, no hi ha cap prova d’ingressos i, en conseqüència, l’empresa no ha de pagar cap impost fins que l’efectiu sigui ingressat al banc.

Exemple de comptabilitat en efectiu

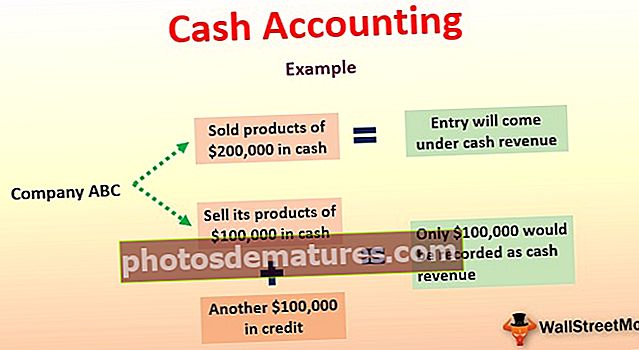

Diguem que la companyia ABC ha venut productes acabats de 200.000 dòlars en efectiu. Segons la comptabilitat de caixa, aquesta entrada es classificarà com a ingressos en efectiu, ja que l'empresa ven els seus productes acabats en efectiu.

Però, i si la companyia ABC vengués els seus productes acabats de 100.000 dòlars en efectiu i altres 100.000 dòlars en crèdit! Segons la comptabilitat en efectiu, només es registrarien 100.000 dòlars com a ingressos en efectiu i no altres 100.000 dòlars venuts a crèdit. Si analitzem la base comptable de meritació, es registrarien 200.000 dòlars com a ingressos de l’empresa.

Vegem un altre exemple.

Diguem que l’empresa MNC té maquinària gran que s’utilitza des de fa uns anys. Cada any, l’empresa assumeix la depreciació de 4.000 dòlars d’aquesta maquinària com a desgast, de manera que després d’uns anys d’ús, aquesta maquinària es pot substituir per una de nova.

Segons la comptabilitat en efectiu, aquesta depreciació no es comptabilitzarà com a despesa. No quedaria registrat perquè no hi ha efectiu implicat en les despeses d’amortització i es tracta de despeses no en efectiu.

Avantatges

Com podeu entendre, aquesta comptabilitat té pocs avantatges i alguns desavantatges. Vegem primer els avantatges:

- Senzill:Com a empresa, heu de triar un dels mètodes comptables. Si seleccioneu aquesta comptabilitat, és el més senzill perquè només registrareu les transaccions relacionades amb l’efectiu. No es tindran en compte altres transaccions.

- El manteniment és fàcil:Mantenir un sistema comptable de meritació és difícil. En comparació amb això, el manteniment de la comptabilitat d’efectiu és força senzill. Registrareu els ingressos quan rebreu diners en efectiu dels clients i registrareu les despeses quan pagueu diners als proveïdors.

- Liquiditat:Com que es tracta només de transaccions en efectiu, els inversors potencials que voldrien invertir en el negoci no necessiten passar per cap ràtio de liquiditat. Es pot fixar en el sistema comptable, mirar l’entrada i la sortida d’efectiu i, a continuació, esbrinar per si mateix el flux net de caixa del negoci.

- Comptabilitat d'una sola entrada:Es tracta de comptabilitat d’una sola entrada. Això significa que l'efecte només es produeix en un compte. Facilita les coses a l’empresa i tampoc no ha de seguir el concepte de concordança.

Desavantatges

També hi ha alguns desavantatges. Aquí estan ...

- Poc precís:Ja que només es tracta de transaccions en efectiu registrades i no inclou totes les transaccions. Com a resultat, no podem dir que sigui molt fiable. A més, en aquesta comptabilitat es registren els ingressos o les despeses comptables quan l'empresa rep o paga en efectiu, fins i tot en els diferents períodes comptables.

- No reconegut per la Llei de societats:Poques empreses segueixen aquesta comptabilitat, però no és un mètode reconegut segons la Llei de societats mercantils. Com a resultat, les empreses no ho practiquen.

- Possibilitats de discrepàncies:Com que només registra les transaccions en efectiu, l’empresa pot participar en pràctiques deslleials ocultant els ingressos o inflant les despeses.

Quan és suficient la comptabilitat en efectiu?

Una empresa gran no pot seguir la comptabilitat en efectiu. Però, quin tipus d’empreses poden seguir aquesta comptabilitat? En termes senzills, quan aquesta comptabilitat seria suficient? A continuació, es detallen algunes de les condicions que cal complir perquè aquesta comptabilitat sigui adequada:

- Quan teniu una empresa molt petita i l’empresa és propietat individual o associació.

- Quan només necessiteu registrar algunes transaccions financeres.

- Quan tens molt pocs empleats.

- Com a empresa, no cal que registreu el compte de pèrdues i guanys, els balanços ni cap altre estat financer.

- Com a empresa, mai no feu negocis amb crèdit. Totes les transaccions (la major part) es realitzen en efectiu.

- També teniu un capital fix molt limitat.

Lectures recomanades

Aquesta ha estat una guia sobre què és la comptabilitat en efectiu, els seus exemples, avantatges i desavantatges, etc. També podeu consultar aquests articles de comptabilitat per millorar el vostre coneixement.

- Carreres professionals en comptabilitat de costos

- Exemple de comptabilitat de fons

- Exemples de convenció comptable

- Diferències: comptabilitat en efectiu vs comptabilitat de meritació <