Cost del producte: definició, fórmula, exemples amb càlcul

Definició del cost del producte

El cost del producte es refereix a tots aquells costos que incorre l’empresa per crear el producte de l’empresa o lliurar els serveis als clients i el mateix es mostra a l’estat financer de l’empresa per al període en què passen a ser la part del cost dels béns que ven l’empresa.

Els exemples de cost del producte inclouen principalment les despeses següents: -

- Material directe (DM)

- Part directa (DL)

- Despeses generals de fàbrica (FOH)

El cost del material i la mà d’obra són els costos directes, mentre que les despeses generals de la fàbrica són els costos indirectes, que són necessaris per crear un bé acabat (o servei) a punt per vendre a partir de matèria primera.

Segons els PCGA i les NIIF, els costos del producte són obligatoris per capitalitzar-se com a inventari al balanç i no s’han d’imputar en els estats de pèrdues i guanys, ja que les despeses per aquests costos també generen beneficis i valor per a períodes futurs.

Tipus de costos del producte

# 1 - Material directe

Les matèries primeres que es transformen en un producte acabat aplicant mà d'obra directa i despeses generals de fàbrica es coneixen com a material directe en la comptabilitat de costos. Els materials directes són aquelles matèries primeres que es poden identificar i mesurar fàcilment.

Per exemple, una empresa fabricant d’automòbils normalment requereix plàstic i metall per crear un cotxe. La quantitat d'aquests recursos es pot comptabilitzar fàcilment o registrar-ne. No obstant això, per fabricar un cotxe també es requereixen lubricants com olis i greixos. Tot i així, és molt difícil o insignificant rastrejar el baix valor del greix utilitzat en un vehicle concret, per tant, es coneix com a costos indirectes.

# 2 - Treball directe

Els treballs directes són els empleats o la força de treball que participa directament en la producció o fabricació de productes acabats a partir de matèria primera. Els costos laborals directes són els sous, salaris i beneficis (com l’assegurança) que s’estan pagant a aquestes forces laborals en contra dels seus serveis.

Per exemple, els treballadors d’una cadena de muntatge d’una fàbrica d’automòbils que solden el metall, arreglen el cargol apliquen oli i greix i munten trossos de metalls i plàstic en un cotxe com a treballs directes. Si un empleat en concret ha de ser classificat com a mà d’obra directa, ha d’estar associat directament amb un lloc de treball específic. Per exemple, un secretari d’una gran empresa de fabricació d’automòbils ha de realitzar diverses funcions quan i quan es requereixi. Per tant, es fa difícil quantificar la quantitat de beneficis creats per muntar un cotxe. Per tant, no es tracta de treball directe.

# 3: despeses generals de fàbrica

La despesa indirecta relacionada amb la fabricació d’un producte acabat que no es pot rastrejar directament s’anomena fàbrica o despeses generals de fabricació. En altres paraules, els costos generals són aquells costos que no són ni material directe ni mà d’obra directa. És per això que es fa referència a les despeses generals com a un cost indirecte que inclou els costos indirectes de mà d’obra i materials.

- Material indirecte: els materials que s’utilitzen en el procés de fabricació però que no es poden rastrejar directament com a matèria primera són el material indirecte. Per exemple, greixos, oli, barres de soldar, cola, cinta adhesiva, productes de neteja, etc. són materials indirectes. És difícil, a més de no rendible, determinar la despesa exacta dels materials indirectes aplicats a una sola unitat d’un producte.

- Treball indirecte: els treballadors o empleats que són necessaris per al bon funcionament del procés de producció però que no participen directament en la creació d’un producte acabat s’anomenen materials indirectes. Per exemple, els equips d’assegurament de la qualitat, els vigilants de seguretat, els supervisors, etc. a la premissa de fabricació es classifiquen com a força de treball indirecta i es considera que els costos associats en forma de salaris, salaris i altres beneficis són el cost laboral indirecte.

- Altres despeses generals: les despeses generals de fàbrica que no pertanyen a cap de les dues categories anteriors de despeses generals de fàbrica es poden classificar com a altres despeses generals de fàbrica. Per exemple, les despeses d’electricitat no es poden classificar com a materials ni mà d’obra. De la mateixa manera, els costos com l’amortització de la fàbrica i de l’equip, els costos de l’assegurança, els impostos sobre la propietat de les fàbriques, el lloguer o l’arrendament de la fàbrica, el cost dels serveis públics, etc.

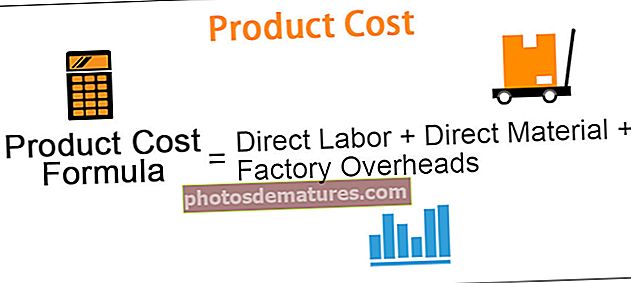

Fórmula

Fórmula de cost del producte = mà d'obra directa + material directe + despeses generals de fàbrica OH de fàbrica = mà d'obra indirecta + material indirecte + altra OH de fàbricaTot i això, sempre és millor calcular aquest cost per unitat, ja que pot ajudar a decidir el preu de venda adequat del producte acabat. Per determinar aquest cost per unitat, només cal dividir aquest cost calculat anteriorment pel nombre d'unitats produïdes.

Cost del producte per fórmula unitària = (cost total del producte) / nombre d’unitats produïdes.

El preu de venda ha de ser igual o superior al cost del producte per unitat per evitar pèrdues. Si el preu de venda és igual, es tracta d’una situació d’equilibri, és a dir, sense beneficis, sense pèrdues i el preu de venda només cobreix el cost per unitat. Un preu de venda superior al cost per unitat resulta en guanys.

Exemples de cost del producte

Exemple 1: pressupost de compra material directe

Per crear un producte, cal un pressupost de compra directa de material. El pressupost és necessari per calcular la quantitat de matèria primera que cal adquirir per al procés de producció i l'estimació dels costos relacionats.

Diguem que Raymond’s Pvt. Ltd, una petita empresa de fabricació de camises, requereix teixits, fils i botons. Considereu que la matèria primera directa és només tela, mentre que els requisits dels altres dos materials no es poden fer un seguiment directe i, per tant, es consideren indirectes.

L’objectiu de la companyia és produir el següent nombre de samarretes en cada trimestre de l’any. Dades recollides del pressupost de producció: -

La direcció de Raymond recopila els detalls següents per crear el seu pressupost directe de matèries primeres:

- El cost de la tela és de 80 dòlars el quilo. Per fabricar una sola camisa, el departament de producció requereix 500 grams (o 0,5 kg) de tela.

- La direcció decideix emmagatzemar almenys el 10% de la tela per als requisits de producció del trimestre següent.

- A principis d'any (1 de gener), el valor inicial de les existències de teixit era de 210 quilos.

- Suposem que el valor desitjat d’inventari final és de 250 quilos al final de l’any (quart trimestre)

Utilitzeu les dues equacions comptables següents que us ajudaran a crear el pressupost: -

Total de matèria primera = matèria primera necessària per a la producció + inventari final de matèries primeres. Matèria primera que s'ha de comprar = Total de matèria primera necessària - Inventari de matèries primeres inicials

Nota final: el cost del producte relacionat amb els materials directes es pot determinar mitjançant un pressupost que estima la quantitat desitjada de material directe necessari per a un període i els seus costos relacionats.

Exemple 2: pressupost laboral directe

Es requereix un pressupost directe de treball per estimar els requisits de força de treball per produir les unitats de béns requerides segons el pressupost de producció. Calcula el cost en funció de les hores laborals i de les unitats produïdes per treball.

Suposem que a Raymond’s Pvt. Ltd:

- El temps que necessita un operador de màquines de cosir per cosir una sola peça de camisa és de 0,5 hores; també, altres treballadors necessiten 0,2 hores per camisa per fer botons i acabar el treball.

- L’empresa costa 50 dòlars per hora per a un operador de màquines i 15 dòlars per hora per a altres treballs.

Nota final: el pressupost directe de mà d'obra calcula el cost relacionat amb la mà d'obra dedicada al procés de producció i estima la quantitat de mà d'obra necessària. Així, la direcció pot preveure les necessitats de contractació i pressupostar-ne els costos.

Exemple 3: pressupost general de fàbrica

El pressupost que inclou tots els costos relacionats amb el procés de producció diferents dels costos es relaciona amb el material directe i la mà d'obra directa. Els costos finals determinats segons el pressupost general no es capitalitzen en el balanç, sinó que s’incrementen al compte de pèrdues i guanys com a cost dels béns venuts.

A més, el cost global determinat pel pressupost general es converteix en termes per unitat per determinar el cost de finalització de l'inventari. L’inventari final passa a formar part del balanç.

El pressupost per despeses generals de fàbrica de "Raymond's Pvt Ltd" es presenta a la taula següent: -

Nota final: el pressupost general de la fàbrica no només va ajudar la direcció de l’empresa a calcular per separat les despeses generals variables i fixes de la fàbrica, sinó que també ajuda a determinar la quantitat d’efectiu que s’ha de desemborsar per fer front a les despeses generals.

Exemple # 4: pressupost

La direcció de Raymond ha estimat els seus costos per material, mà d'obra directa i despeses generals de fàbrica.

Ara, el pas més crucial de tot el procés pressupostari és determinar el cost global i esperat del producte per unitat (camisa).

La direcció de l'empresa suma tots els components del cost per assolir el cost total del producte, tal com es presenta a continuació: -

Nota final: El pressupost de cost del producte determina les despeses globals que ha incorregut una entitat per crear un producte periòdicament. La direcció pot calcular encara més el cost per unitat dividint les unitats estimades que es produiran segons el pressupost de producció.

En estimar el cost per unitat, l’entitat pot establir un preu de venda adequat i evitar situacions de subpreu o sobrepreu dels seus productes. Tant la infravaloració del producte com la sobrepreu produeixen pèrdues a l'entitat.

- El subpreu significa que l'entitat cobra menys del cost del producte -> Pèrdues.

- La sobrepreu porta els clients a buscar substituts -> menys demanda -> Pèrdues.

En el nostre exemple, la gestió de Raymond determina tots els components del cost del producte, és a dir. costos directes de material, costos directes de mà d’obra i despeses generals de fàbrica trimestralment. Amb l'ajut d'aquestes dades, es determina un cost global tant a nivell trimestral com anual.

A continuació, es determina un cost mitjà del producte per camisa de 103 dòlars dividint el cost anual total del producte de 2,23 milions de dòlars per la producció anual de 21720 camises. L’empresa hauria de cobrar una quantitat superior a 103 dòlars per peça de les seves camises.