Entrada de diari de despeses acumulades: exemples, com gravar?

Entrada de diari per a despeses acumulades

Despeses meritades Entrada de diari és l’entrada de diari aprovada per registrar les despeses que l’empresa hagi incorregut durant un període comptable en un període comptable però que no s’hagi pagat efectivament en aquell període comptable en què es carregarà el compte de despeses i s’acreditarà el compte de passius acumulats.

La despesa acumulada es refereix a la despesa que ja s’ha produït però per a la qual no s’ha efectuat el pagament. Aquest terme entra en joc quan en lloc de la documentació de despeses, es fa una inscripció al diari per reconèixer una despesa acumulada al compte de pèrdues i guanys juntament amb un passiu corresponent que generalment es classifica com a passiu corrent al balanç.

- Si no es crea l’entrada del diari, la despesa no apareixerà en absolut als estats financers de l’empresa en el període d’aparició, cosa que donarà lloc a un benefici reportat més alt en aquest període.

- En resum, aquesta entrada de diari reconeguda als estats financers millora la precisió dels estats financers. La despesa coincideix amb els ingressos als quals s’associa.

Exemple d’entrada al diari de despeses acumulades

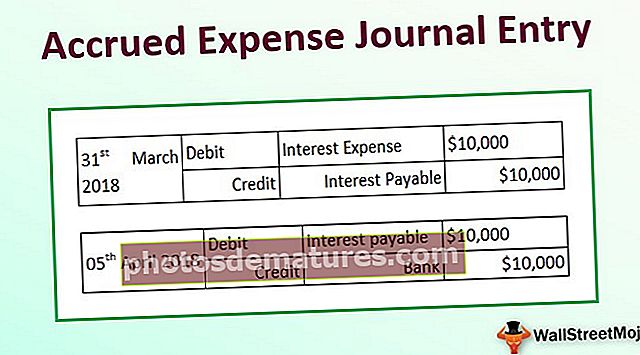

Suposem que una empresa XYZ Ltd que ha pagat interessos pel préstec a termini pendent de 1.000.000 de dòlars per al març de 2018 el 5 d’abril de 2018. Els interessos es cobren a l’1% mensual. Determineu l’entrada del diari de despeses acumulades per a la transacció d’exemple, ja que XYZ Ltd va informar de l’exercici comptable al final del 31 de març de 2018.

Segons el concepte de concordança, XYZ Ltd registrarà la despesa d’interessos de 10.000 dòlars (= 1% * 1.000.000 de dòlars) en els estats financers de l’exercici que finalitzi el 31 de març de 2018, tot i que els interessos es van pagar en el següent període comptable, perquè està relacionat amb el període que finalitza el 31 de març de 2018. T

el registre comptable següent es comptabilitzarà en compte de la despesa en interessos meritats:

L’anotació comptable es revertirà el dia del pagament dels interessos, és a dir, el 5 d’abril de 2018 i es registrarà la següent entrada comptable en l’exercici següent:

Avantatges

- L’avantatge principal és la representació exacta dels beneficis de l’empresa, que en cas contrari seran exagerats.

- Atès que les transaccions financeres es registren immediatament a mesura que es produeixen, les possibilitats de discrepàncies o errors són gairebé nul·les. A més, la informació continua essent fàcilment accessible per a auditories o activitats similars, ja que totes les transaccions es registren en tot moment. Segons la comptabilitat de meritació, els passius es tornen més transparents.

- Un altre avantatge és que els usuaris de l'estat financer poden veure totes les obligacions de l'empresa juntament amb les dates en què es venç. Segons la base comptable de la caixa, l’abast total d’aquestes transaccions no és del tot clar.

- A diferència de la comptabilitat d’efectiu, la comptabilitat de les entrades de registre de despeses acumulades es basa en el sistema de doble entrada. Vol dir que, mentre un compte es carrega, un altre compte acredita. Com a tal, un usuari financer pot veure que un compte disminueix mentre l’altre augmenta. Millora la precisió del sistema comptable que facilita les coses durant les auditories.

- Un altre avantatge és el fet que els GAAP reconeixen la comptabilitat de meritació i, per tant, un gran nombre d’empreses segueixen la pràctica de registrar les despeses meritades.

Desavantatges

- Atès que la comptabilitat de meritació és una tasca difícil de registrar per a les empreses perquè cada vegada que es produeix una transacció, hi ha d’haver una inscripció als llibres de comptes. Com a tal, el manteniment de la comptabilitat de les entrades al diari de despeses acumulades és una feina difícil.

- En el cas d’un negoci enorme, hi ha diversos centenars i milers de transaccions financeres registrades en un sol dia. El manteniment de tantes despeses acumulades cada dia, dia rere dia, és una feina difícil per a un comptable.

Punts essencials a tenir en compte sobre l'entrada de diari de despeses acumulades

Una empresa sol reconèixer un augment de les despeses acumulades immediatament a mesura que es produeix. S'acredita a les despeses acumulades en el passiu del balanç. L'increment de la despesa acumulada es complementa amb un augment del compte de despeses corresponent al compte de pèrdues i guanys. Per tant, l’empresa carregarà el compte de despeses i l’inserirà com a partida de despesa al compte de pèrdues i guanys. Per tant, un augment de la despesa acumulada té un efecte reductor al compte de pèrdues i guanys.

D'altra banda, una disminució de les despeses acumulades es produeix quan una empresa paga els seus comptes pendents de pagar en una data posterior. Per reconèixer una disminució de les despeses acumulades, una empresa carregarà els comptes a pagar per disminuir els comptes a pagar en el passiu i acreditarà el mateix compte en efectiu del costat de l’actiu. Cal assenyalar que l’efectiu pagat en el període en curs no suposa cap despesa per aquest període, ja que s’ha produït la despesa corresponent i s’ha registrat posteriorment en el període comptable anterior. Per tant, una disminució de les despeses meritades no afecta el compte de pèrdues i guanys.

Conclusió

Tot i que la despesa acumulada no es paga en el mateix període en què es produeix, es registra al balanç del període. És crucial des del punt de vista d’un comptable, ja que l’ajuda a mantenir un sistema comptable transparent de conformitat amb el principi de concordança. A més, des de la perspectiva d’un inversor, les despeses acumulades ajuden a determinar la imatge exacta dels beneficis de l’empresa.