Fórmula general de fabricació Càlcul pas a pas

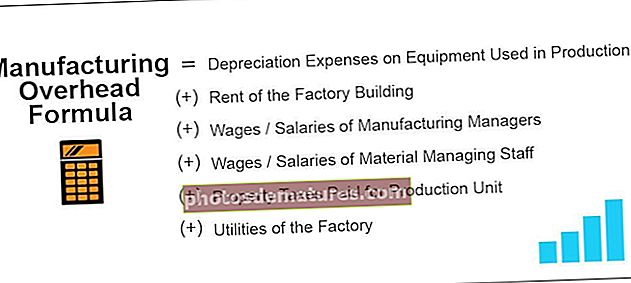

Fórmula per calcular el cost general de fabricació

La despesa general de fabricació és un tipus de cost que es produeix en el procés de fabricació del producte, però aquests costos s’associaran indirectament amb el procés de fabricació del producte. A continuació es mostra la fórmula que s’utilitza per calcular la despesa general de fabricació,

Fórmula general de fabricació = Despeses d'amortització de l'equipament utilitzat en la producció

(+) Lloguer de l'edifici de la fàbrica

(+) Sou / Salaris dels responsables de fabricació

(+) Salaris / salaris del personal gestor de materials

(+) Impostos sobre la propietat pagats per una unitat de producció

(+) Utilitats de la fàbrica

NOTA:La llista anterior no és exhaustiva, dependrà de cas a cas, i podria haver-hi un altre cost indirecte que incorrerà únicament per a la unitat de producció, i s’hauran de tenir en compte a l’hora de calcular la despesa general de fabricació.

NOTA:La llista anterior no és exhaustiva, dependrà de cas a cas, i podria haver-hi un altre cost indirecte que incorrerà únicament per a la unitat de producció, i s’hauran de tenir en compte a l’hora de calcular la despesa general de fabricació. Explicació

Les despeses generals de fabricació són els costos ocasionats, independentment dels productes fabricats o no. Aquests són majoritàriament de naturalesa fixa i incorren, juntament amb l'inici de la unitat de producció. Generalment inclou el lloguer de la unitat de producció, salaris i sous pagats als empleats i directius de la fàbrica, despeses dels empleats del departament de qualitat, persones que inspeccionen els productes, electricitat, clavegueram, etc. unitat de producció. Simplement prendre una suma d’aquest cost indirecte resultarà en una sobrecàrrega de fabricació.

Exemples

Podeu descarregar aquesta plantilla Excel de fórmula general de fabricació aquí: Plantilla Excel de fórmula general de fabricacióExemple 1

El producte JM està preparat i comporta molts costos generals. El cap de producció dóna els detalls tal com es mostra a continuació:

Heu de calcular la despesa general de fabricació a partir de la informació anterior.

Solució

Utilitzeu les dades indicades anteriorment per al càlcul de la despesa general de fabricació.

Per tant, el càlcul de la despesa general de fabricació és el següent,

La despesa general de fabricació serà -

Exemple 2

Samsung Inc.està planejant llançar un nou producte anomenat A35 i decideix el preu del producte, ja que la competència és ferotge. El departament de producció ha proporcionat al cap de finançament els detalls següents del model A30 existent, que equival a A35.

El cap de finançament ha demanat al comptable de costos que calculi el cost general, que haurà d’incórrer per a A35 també a efectes de costos, encara que encara no es fabriqui una unitat.

En funció de la informació disponible, haureu d’estimar el cost que espera el cap de finançament.

Solució

El cap de finançament es refereix al cost indirecte indirecte, que s'haurà de produir independentment de si el producte està fabricat o no.

Per tant, el càlcul de la despesa general de fabricació és el següent,

= 71,415.00 + 1,42,830.00 + 1,07,122.50 + 7,141.50 + 3,32,131.00

La despesa general de fabricació serà -

Exemple 3

Es pot obtenir una fitxa de producció de mida comuna a l’informe anual d’ABC motors inc. L'analista intenta calcular el cost general de la fàbrica. Heu de calcular la sobrecàrrega de fabricació.

Solució

El percentatge següent es va basar en els ingressos bruts i els ingressos bruts d’aquest període van ser de 45,67,893,00

Per tant, el càlcul de la despesa general de fabricació és el següent,

=456789.30+1141973.25+182715.72+593826.09+319752.5

La despesa general de fabricació serà -

Rellevància i usos

Moltes empreses d’inici o de propietat única mentre es fixa el preu dels productes no aconsegueixen beneficis, ja que la majoria d’elles, mentre que el preu del producte té en compte el nivell de competència, i només intenta recuperar el cost variable, que és un cost directe. Per tant, les despeses generals de fabricació o les despeses generals de fàbrica s’han de tenir en compte i tenir en compte a l’hora de fixar el preu del producte i s’ha de recuperar per rendibilitzar l’empresa. Aquests són els costos incorreguts perquè el procés de fabricació continuï. A més, les despeses d’oficina no s’han d’incloure a les despeses generals de la fàbrica.