Actius no performants (significat) | Exemples de NPA als bancs

Què són els actius no rendibles (NPA)?

L’actiu no rendible (NPA) fa referència a la classificació de préstecs i avenços en els llibres d’un prestador (generalment bancs) en què no s’han rebut pagaments d’interessos i s’han rebut el principal i estan “vençuts”. En la majoria dels casos, el deute s’ha classificat com a NPAs on els pagaments del préstec han estat pendents de més de 90 dies.

- Generalment, l’ANP es classifica al balanç del banc i el percentatge d’ANP sobre els avenços totals s’ha convertit en una ràtio vital perquè els bancs en facin un control abans de fer públics els resultats.

- Més de 90 dies en què el pagament es deu als préstecs i avenços dels bancs passen a NPA.

- Al full de terminis / carta de sanció de cada préstec, s’esmenta generalment el període d’incompliment en què es classificarà el préstec com a actius morosos.

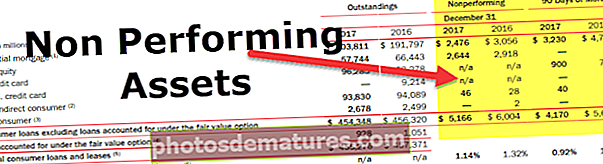

- Com observem més amunt, Bank of America té un NPA d’uns 4.170 milions de dòlars que s’ha acumulat durant 90 dies o més.

Exemple d’actius no rendibles (NPA)

Per exemple, l'empresa XYZ ha pres un préstec de 100 milions de dòlars del banc ADCB pel qual ha de pagar 10.000 dòlars d'interessos cada mes durant 5 anys. Ara, quan el prestatari incompleix el pagament durant tres mesos consecutius, és a dir, 90 dies, el banc ha de classificar el préstec com un actiu morós en el seu balanç per a l’exercici.

Tipus d’actius no rendibles (NPA)

# 1 - Préstecs a termini

Un préstec a termini, és a dir, una facilitat de deute de vainilla simple es tractarà com un NPA quan el principal o la quota d’interessos del préstec hagin estat vencuts durant més de 90 dies.

# 2: crèdit en efectiu i descobert

El crèdit en efectiu o un descobert quan es venci més de 90 dies es poden tractar com a NPA.

# 3 - Avanços agrícoles

Avenços agrícoles vençuts des de fa més de dues temporades de cultiu per a cultius curts o una durada per a cultius de llarga durada.

Podrien existir diversos altres tipus de NPA, inclosos els préstecs hipotecaris residencials, els préstecs de renda variable, els préstecs per a targetes de crèdit i les restants de targetes de crèdit, els préstecs directes i indirectes al consumidor.

Classificació de NPA per a bancs

Els bancs classifiquen els actius morosos (NPA) en el tipus següent de quatre grans grups: -

# 1: actius estàndard

Els actius estàndard són aquells actius que han estat NPA durant 12 mesos o menys de 12 mesos i el risc de l’actiu és normal

# 2 - Actius sub-estàndard

Durant més de 12 mesos, NPA es classifica en actius no estàndard. Aquest tipus d’avanços tenen un risc més que normal i la solvència del prestatari és força feble. Els bancs generalment estan preparats per fer una mica de tall sobre els imports del préstec que es classifiquen en aquesta classe d’actius

# 3 - Deutes dubtosos

Per a un període que excedeixi els 18 mesos, els actius morosos pertanyen a la categoria de deutes dubtosos. El deute dubtós en si mateix significa que el banc dubta molt sobre la recuperació dels seus avançaments. El cobrament d’aquest tipus d’avanços és altament qüestionable i hi ha menys probabilitats que l’import del préstec es pugui recuperar de la part. Aquest tipus d’avenços posen en perill la liquiditat i la reputació del banc

# 4 - Actius de pèrdua

La classificació final dels actius morosos és la pèrdua d’actius. Aquest préstec és identificat pel propi banc o per un auditor extern o per un auditor intern com aquell préstec en el qual no és possible la recaptació d’import, i un banc ha de fer un mal al seu balanç. En aquest cas, el banc ha de cancel·lar la totalitat de l'import pendent del préstec o ha de fer una provisió per l'import íntegre que ha de cancel·lar en el futur.

Coses que els bancs han de tenir en compte abans d’avançar en préstecs

A continuació es detallen els aspectes que els bancs han de tenir en compte abans d’avançar préstecs:

# 1 - Personatge

Cal jutjar el caràcter del prestatari i cal reflexionar sobre la voluntat de l’empresa de pagar el deute. Cal tenir en compte la gestió, l’historial, les canalitzacions d’ingressos, el rendiment de les accions i la cobertura mediàtica de l’empresa per opinar correctament sobre l’empresa.

# 2: garantia

Cal avaluar el valor de la garantia que s’ha promès i s’ha de fer una valoració adequada de l’immoble / actiu tenint present la relació préstec-valor

# 3 - Capacitat

La capacitat que el banquer ha d’analitzar la informació financera de l’empresa i les futures projeccions d’ingressos de l’empresa. A més, s’ha d’estudiar correctament els prestadors existents que ja formen part del balanç de l’empresa per obtenir les garanties adequades abans d’avançar

# 4 - Condició

Finalment, cal tenir present l’entorn general i el mercat i la indústria. Un banc hauria de considerar i ha d’analitzar amb detall els factors externs i interns que poden afectar el negoci en el futur.

Una gran empresa d’anàlisi de crèdit jutja qualsevol empresa pel paràmetre de 4C

Els bancs són l’eix vertebrador d’una economia que ha d’esforçar-se en aquest entorn dinàmic i desafiant. Per tant, triar els clients i socis comercials adequats farà que l’economia sigui sostenible i salvarà el món d’una altra crisi financera mundial del 2008. Per als actius morosos, s'hauria de mantenir una estratègia adequada i restringir els bancs en cas que només hi hagi crèdit limitat i només estigui disponible per a les empreses que ho mereixen.