Amortització acumulada (definició, fórmula) | Com es calcula?

Què és l'amortització acumulada?

La depreciació acumulada d'un actiu és l'import de la depreciació acumulada que s'ha cobrat a l'actiu des de la data de la seva compra fins a la data de presentació de l'informe. És un contracompte, que és la diferència entre el preu de compra de l’actiu i el seu valor en llibres al balanç i està fàcilment disponible com a partida a la secció d’immobilitzat del balanç.

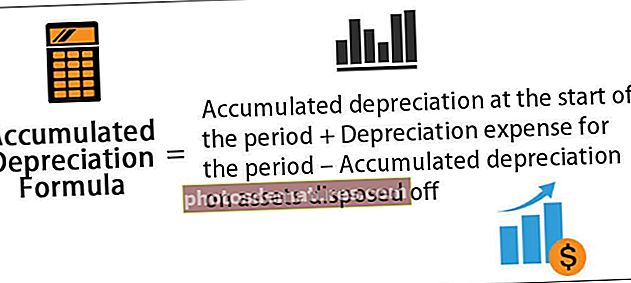

Fórmula d'amortització acumulada

El càlcul es realitza afegint la despesa d’amortització cobrada durant el període en curs a la depreciació al començament del període mentre es dedueix la despesa d’amortització d’un actiu cedit.

Fórmula d'amortització acumulada = Amortització acumulada a l'inici del període + Despeses d'amortització del període - Amortització acumulada dels actius cedits

Exemples

Vegem alguns exemples senzills o avançats per entendre millor el càlcul.

Podeu descarregar aquesta plantilla Excel de fórmula d’amortització d’acumulació aquí: plantilla Excel de fórmula d’amortització d’acumulació

Exemple 1

Considerem l'exemple de l'empresa A que va comprar un equipament que val 100.000 dòlars i que té una vida útil de cinc anys. No s’espera que l’equip tingui cap valor de recuperació al final de la seva vida útil. L’equip s’ha d’amortitzar segons un mètode de línia recta. Determineu l’amortització acumulada al final del primer any i del tercer any.

A continuació es mostren les dades per al càlcul de l’amortització acumulada al final del primer i tercer any.

Com que l’empresa utilitzarà l’equip durant els propers 5 anys, el cost de l’equip es podrà distribuir en els propers 5 anys. La depreciació anual de l’equip segons el mètode de línia recta es pot calcular com:

Amortització anual = 100.000 dòlars / 5 = 20.000 dòlars anuals durant els propers 5 anys.

Per tant, el càlcul després del primer any serà:

Fórmula d’amortització acumulada després del primer any = Amortització acc al començament de l’any 1 + Amortització durant l’any

= 0 + $20,000

= $20,000

Per tant, després de 2n any serà -

Fórmula d'amortització acumulada després del 2n any = Amortització acc al començament de l'any 2 + Amortització durant l'any 2

= $20,000 + $20,000

= $40,000

Per tant, després del 3r any serà -

Fórmula d’amortització acumulada després del tercer any = Amortització acc al començament de l’any 3 + Amortització durant l’any 3

= $40,000 + $20,000

= $60,000

Exemple 2

Calculem la depreciació acumulada al final de l’exercici finalitzat el 31 de desembre de2018, basat en la informació següent:

- Cost brut a l’1 de gener de 2018: 1.000.000 de dòlars

- Amortització acc a l'1 de gener de 2018: 250.000 dòlars

- L’1 de gener del 2018 es va retirar un equipament per valor de 400.000 dòlars amb depreciació accionarial de 100.000 dòlars

- La maquinària s’ha d’amortitzar pel mètode lineal durant la seva vida útil (5 anys)

A continuació es mostren les dades per al càlcul de l’amortització acumulada al final de l’exercici finalitzat el 31 de desembre de 2018

Segons la pregunta, l'amortització durant un any es calcularà com:

Amortització durant un any = Cost brut / Vida útil

= $1,000,000 / 5

Amortització durant un any = $200,000

Per tant, el càlcul de l’amortització acumulada al 31 de desembre de 2018 serà,

Amortització acumulada a 31 de desembre de 2018, = Amortització acc a 1 de gener de 2018, + Amortització durant un any - Amortització acc de l’actiu cedit

Amortització acumulada al 31 de desembre de 2018 = 250.000 $ + 200.000 $ - 100.000 $

= $350,000

Rellevància i ús

Des del punt de vista de la comptabilitat, la depreciació acumulada és un aspecte important, ja que és rellevant per als actius que es capitalitzen. Els actius que es capitalitzen aporten valor no només durant un any, sinó per més d’un any, i els principis comptables prescriuen que les despeses i les vendes corresponents s’han de reconèixer en el mateix període d’acord amb el concepte de concordança. Per atendre aquest principi de concordança en cas d’actius amb capitalització, els comptables de tot el món utilitzen el procés anomenat depreciació.

La despesa d’amortització és una part del total de l’actiu capitalitzat que es reconeix al compte de pèrdues i guanys de l’any en què es compra i durant la resta de la vida útil de l’actiu. Posteriorment, és l'import total de l'actiu que s'ha amortitzat des de la data de compra fins a la data de presentació d'informes. L’import de la depreciació acumulada d’un actiu augmenta al llarg de la vida de l’actiu, ja que es continua carregant la despesa d’amortització de l’actiu, que finalment disminueix el valor comptable de l’actiu. Com a tal, també pot ajudar un comptable a fer un seguiment de la vida útil que queda per a un actiu.