Fórmula de ràtios d'eficiència | Càlculs pas a pas

Quina és la proporció d’eficiència?

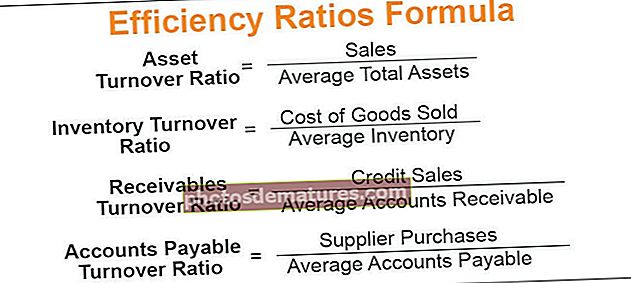

Les ràtios d’eficiència són una mesura de la eficiència en què una empresa gestiona els seus actius i passius i inclouen fórmules com la rotació d’actius, la rotació d’inventari, la facturació de comptes a cobrar i la rotació de comptes a pagar.

La ràtio de rotació d’actius mesura la capacitat d’una organització per utilitzar eficaçment els seus actius per generar ingressos.

Ràtio de volum de negoci d 'actius = Vendes / Actius totals mitjans.La ràtio de rotació d’inventari indica el nombre de vegades que s’ha venut l’inventari total durant un període.

Ràtio de facturació de l’inventari = Cost de les mercaderies venudes / Inventari mitjà.La ràtio de facturació dels deutors o la ràtio de facturació dels deutors es refereix al nombre de vegades que un organisme recull els seus comptes a cobrar.

Ràtio de facturació dels comptes a cobrar = Vendes de crèdit / Comptes a cobrar mitjansLa velocitat amb què una empresa paga als seus proveïdors es mesura per la ràtio de facturació dels comptes a pagar.

Ràtio de facturació dels comptes a pagar = Compra del proveïdor / compte mitjà a pagar

Explicació de la fórmula de les ràtios d’eficiència

# 1 - Ràtio de volum de negoci dels actius

Per calcular la ràtio de rotació d’actius, cal seguir els passos següents:

Pas 1: Calculeu les vendes.

Pas 2: Calculeu els actius totals mitjans mitjançant la fórmula.

Actius totals mitjans = Actius totals oberts + Actius totals tancats / 2Pas 3: Calculeu la relació de rotació d’actius mitjançant la fórmula.

Ràtio de volum de negoci d’actius = Vendes / Mitjana d’actius totals# 2 - Ràtio de facturació de l'inventari

Per calcular la ràtio de rotació de l'inventari, cal seguir els passos següents:

Pas 1: Calculeu el cost de la mercaderia venuda.

Pas 2: Calculeu l'inventari mitjà mitjançant la fórmula.

Inventari mitjà = Inventari d'obertura + Inventari de tancament / 2Pas 3: Calculeu la relació de rotació d’inventari amb la fórmula.

Ràtio de facturació de l’inventari = Cost de les mercaderies venudes / Inventari mitjà# 3 - Ràtio de facturació dels comptes a cobrar

Per calcular la ràtio de facturació dels comptes a cobrar, cal seguir els passos següents:

Pas 1: Calculeu el total de vendes de crèdit.

Pas 2: Calculeu la mitjana de comptes a cobrar mitjançant la fórmula.

Comptes pendents de cobrar = Comptes pendents d'obertura + Comptes pendents de tancament / 2Pas 3: Calculeu la ràtio de rotació de comptes a cobrar mitjançant la fórmula.

Ràtio de facturació dels comptes a cobrar = Vendes de crèdit / Comptes a cobrar mitjans# 4 - Ràtio de facturació dels comptes a pagar

Per calcular la ràtio de facturació dels comptes a pagar, cal seguir els passos següents:

Pas 1: Calculeu les compres del proveïdor.

Pas 2: Calculeu la mitjana de comptes a pagar mitjançant la fórmula.

Comptes mitjans a pagar = Comptes pendents d'obertura + Comptes a tancar / 2Pas 3: Calculeu la ràtio de facturació dels comptes a pagar mitjançant la fórmula.

Ràtio de facturació de comptes a pagar = Compra del proveïdor / Mitjana de comptes a pagarExemples de fórmules de ràtios d'eficiència (amb plantilla d'Excel)

A continuació es mostren els exemples per al càlcul de la fórmula de les ràtios d’eficiència.

Podeu descarregar aquesta plantilla Excel de la ràtio d’eficiència de la fórmula Excel: plantilla Excel de la ràtio d’eficiènciaExemple 1

Rudolf Inc. us proporciona la informació següent sobre l’empresa:

Calculeu la ràtio de rotació d’actius i la ràtio de rotació d’inventari a partir de les dades anteriors.

Solució:

El càlcul de la ràtio de facturació d’actius serà -

Ràtio de volum de negoci d’actius = 50000/10000

Ràtio de volum de negoci d’actius = 5

El càlcul de la ràtio de facturació de l'inventari serà -

Ràtio de facturació de l'inventari = 30000/6000

Ràtio de facturació de l'inventari = 5

La ràtio de rotació d’actius és de 5 i la ràtio de rotació d’inventari és de 5.

Exemple 2

El Comptable en Cap d’Alister Inc. proporciona informació sobre el negoci de l’any 2018:

Calculeu el següent suposant que hi ha 360 dies a l'any:

- Ràtio de facturació de comptes a cobrar i dies deutor.

- Ràtio de facturació dels comptes a pagar.

Solució:

El càlcul de la mitjana de comptes a cobrar serà -

Comptes per cobrar mitjans = (8000 + 12000) / 2

Comptes per cobrar mitjans = 10.000 dòlars

El càlcul de la ràtio de facturació de les quotes a cobrar serà -

Ràtio de facturació dels comptes a cobrar = 60000/10000

Ràtio de facturació dels cobraments = 6

Dies del deutor = 360/6 = 60 dies

La ràtio de facturació dels cobraments és de 6 i els dies de deutors són de 60.

El càlcul de la mitjana de comptes a pagar serà:

Comptes a pagar mitjans = (6000 + 10000) / 2

Comptes mitjans a pagar = 8.000 $

El càlcul de la ràtio de facturació dels comptes a pagar serà:

Ràtio de facturació dels comptes a pagar = 30000/8000

Ràtio de facturació dels comptes a pagar = 3,75

La ràtio de facturació dels comptes a pagar és de 3,75.

Exemple 3

Baseline Inc. us proporciona la informació financera següent per al 2018:

Calculeu les relacions d’eficiència següents:

- Ràtio de volum de negoci d’actius

- Ràtio de facturació de l'inventari

- Ràtio de facturació de comptes a cobrar

- Ràtio de facturació dels comptes a pagar

Solució:

El càlcul de la ràtio de facturació d’actius serà -

Ràtio de volum de negoci d’actius = 6000/10000

Ràtio de volum de negoci d’actius = 0,6

El càlcul de la ràtio de facturació de l'inventari serà de -

Ràtio de facturació de l'inventari = 5000/1000

Ràtio de facturació de l'inventari = 5

El càlcul de la ràtio de facturació de les quotes a cobrar serà -

Ràtio de facturació dels comptes a cobrar = 6000/2000

Ràtio de facturació dels cobraments = 3

El càlcul de la ràtio de facturació dels comptes a pagar serà:

Ràtio de facturació dels comptes a pagar = 3000/600

Ràtio de facturació dels comptes a pagar = 5

Exemple # 4

George Inc. tenia la següent informació financera el 2017:

Totes les vendes estan a crèdit. Esbrineu les relacions següents:

- Ràtio de volum de negoci d’actius

- Ràtio de facturació de l'inventari

- Ràtio de facturació dels comptes a cobrar

Solució:

Pas 1: Per calcular la ràtio de rotació d’actius, utilitzeu la fórmula anterior.

Ràtio de volum de negoci d’actius = 20000/10000

La ràtio de facturació d’actius serà -

Ràtio de volum de negoci d’actius = 2

Pas 2: Per calcular la ràtio de rotació d’inventari, utilitzeu la fórmula anterior.

Ràtio de facturació de l'inventari = 15000/3000

La ràtio de facturació de l'inventari serà:

Ràtio de facturació de l'inventari = 5

Pas 3: Per calcular la ràtio de rotació de comptes a cobrar, utilitzeu la fórmula anterior.

Ràtio de facturació dels comptes a cobrar = 20000/2000

La ràtio de facturació dels ingressos serà:

Ràtio de facturació dels comptes a cobrar = 10

Per tant, la ràtio de facturació d’actius és de 2. La ràtio de facturació de l’inventari és de 5. La ràtio de facturació dels comptes a cobrar és de 10.

Rellevància i usos

Les ràtios d’eficiència són específiques de la indústria. Implica que certes indústries tenen ràtios més altes a causa de la naturalesa de la indústria.

Com més alta sigui la ràtio de rotació d’actius, millor serà per a una empresa, ja que indica que és eficient en la generació d’ingressos. La ràtio de rotació dels deutors indica l’eficiència amb què una empresa converteix els seus comptes a cobrar en efectiu. Amb l'ajut de la ràtio de rotació de deutors, es poden calcular els dies del deutor. Els dies del deutor indiquen el nombre mitjà de dies que triga una empresa a cobrar els seus deutes. L’elevat nombre de dies de deutors indica que el sistema de cobrament de deutes de l’empresa és deficient.

La ràtio de rotació d’inventari indica la rapidesa amb què una empresa pot moure les seves existències. La relació de facturació dels comptes a pagar indica quantes vegades una empresa paga els seus proveïdors en un període concret.