Saldo de dèbit (significat, exemple) | Diferència entre saldo de dèbit i crèdit

Què és el saldo de dèbit?

El saldo de dèbit és un import que estableix que l’import total de les entrades de dèbit d’un llibre major és superior a l’import total de les entrades de crèdit.

És diferent de l'entrada de dèbit. Es fa una entrada de dèbit per registrar una transacció al llibre major, p. Ex., Quan comprem un actiu, fem un càrrec al compte d’actiu que registra el compte bancari de compra i crèdit que mostra una sortida de diners. Mentre que, un saldo de dèbit és un import net (dèbit menys crèdit) en un llibre major després de registrar totes les transaccions.

Exemples

Generalment es troba als llibres majors d’actius i despeses, a continuació s’enumeren alguns exemples,

- A / c d'immobilitzat: Quan es compra un actiu fix, es registrarà com a transacció de dèbit i, posteriorment, es realitzaran entrades de crèdit per carregar la depreciació de l’actiu. Deixarà un saldo de dèbit net al compte d’immobilitzat.

- Aire condicionat de despeses: Els comptes de pèrdues i despeses, com ara lloguer, salari, reparació i manteniment, despeses d’interessos, electricitat, etc. sempre tindran un saldo de dèbit.

- Inversions - De manera similar als actius fixos, la inversió adquirida tindrà una entrada de dèbit i, posteriorment, el saldo de dèbit es reflectirà al compte d’inversió.

Saldo de dèbit vs. crèdit

En el llibre major comptable podem trobar dos tipus de saldos. Per esbrinar quin saldo reflecteix un llibre major, hem de calcular quin costat del llibre major té un saldo més elevat, és a dir, si el total de dèbit és superior al crèdit, el llibre major té un saldo de dèbit. De la mateixa manera, si el total del crèdit és superior al total de dèbit, tindrà un saldo creditici.

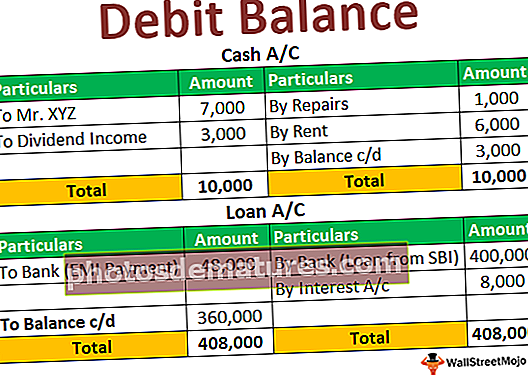

Per entendre’ls d’una manera millor, podem considerar la següent il·lustració,

Efectiu A / c

Com podem veure aquí, el total de dèbit és superior al total del crèdit, és a dir, l’entrada d’efectiu és més que la sortida; per tant, el compte de caixa dóna un saldo de dèbit de 3.000.

Préstec A / c

Conclusió

Aquí podem entendre que després del reemborsament de la quota del préstec, el total del crèdit és superior al total de dèbit; per tant, el préstec a / c dóna crèdit de Rs. 360.000.

A partir de l’explicació anterior, podem entendre que aquests saldos són termes d’ús habitual en comptabilitat i, per tant, mentre llegiu i enteneu els estats financers, és important entendre el significat del terme que es pot concloure simplement, és a dir,

si Total de dèbit> Total de crèdit = Saldo de dèbit i

si Total de crèdit> Total de dèbit = Saldo de crèdit.