Llista de despeses d 'explotació Llista completa d’elements en costos d’explotació

Llista de despeses d’explotació

Les despeses d’explotació de l’empresa són aquelles despeses realitzades durant l’exercici de l’activitat empresarial principal i la llista d’aquests costos inclou despeses de producció, com ara cost material i laboral directe, despeses de lloguer, salari i salari pagats al personal administratiu, despeses d’amortització, despeses telefòniques, despeses de viatge , despeses de promoció de vendes i altres despeses de caràcter rutinari.

Altres costos exclosos del cost operatiu inclouen les comissions d’auditor, les despeses de reposició de deutes, les comissions bancàries, etc.

Totes les empreses intenten reduir al màxim la càrrega de les despeses d’explotació. És un dels factors decisius de la capacitat de l’empresa per competir amb els seus competidors.

La llista de despeses d’explotació es divideix en dues parts: Venda, despeses generals i d'administració (SG&A) i costos de les mercaderies venudes.

Llista de despeses d'explotació en despeses de SG&A

Aquests costos formen part de les despeses d’explotació perquè es produeixen a causa de les principals activitats comercials. Aquestes despeses inclouen despeses de telèfon, despeses de viatge, despeses de serveis públics, despeses de venda, lloguer, reparació i manteniment, despeses bancàries, despeses legals, material d’oficina, assegurança, salaris i salaris del personal administratiu, despeses d’investigació, etc.

A continuació es mostra la llista de 13 despeses de funcionament incloses en els costos de venda, generals i administratius.

# 1- Despeses telefòniques

Aquests són els costos incorreguts en un telèfon fix o mòbil. Generalment, s’han de pagar factures mensuals. Moltes empreses també reemborsen als seus empleats les seves despeses telefòniques. Segons la política de l'empresa, les despeses telefòniques es carreguen al compte de pèrdues i guanys.

# 2 - Despeses de viatge

Aquestes són les despeses que paga l'empresa pel seu personal durant la seva visita oficial. El personal pot viatjar per conèixer clients, per a alguns subministraments o qualsevol altre esdeveniment. En aquest cas, qualsevol de les dues empreses els paga directament les despeses o les reemborsen després de la seva visita. Aquestes despeses es carreguen al P&L com a despeses de viatge.

# 3 - Material i subministraments d'oficina

Aquestes són les despeses que suposa adquirir material d'oficina per utilitzar-lo dia a dia a l'oficina. Per exemple, bolígrafs, papers, talla, etc.

# 4 - Despeses de serveis públics

Les despeses relacionades amb el pagament de les factures de serveis públics de l'empresa, com les despeses d'aigua i electricitat que generalment s'utilitzen per a les activitats operatives diàries, són despeses de serveis públics. Es carreguen al compte de pèrdues i guanys de l’empresa.

# 5 - Impost sobre la propietat

L’impost sobre la propietat que paga l’empresa per les seves propietats forma part de les despeses d’explotació de l’empresa.

# 6 - Despeses legals

Aquests comporten l'ús dels serveis legals per part de l'empresa. Aquests es carreguen al compte de pèrdues i guanys de l’empresa sota les despeses legals principals.

# 7 - Càrrecs bancaris

Les comissions cobrades pels bancs per les transaccions generals que es realitzen al negoci es coneixen com a càrrecs bancaris. Per exemple, despeses de transacció per comissions de xecs, etc.

# 8 - Despeses de reparació i manteniment

La despesa operativa de reparació i manteniment de l’actiu utilitzat per a una producció, com ara els requisits de reparació de màquines o els vehicles de l’empresa.

# 19 - Despeses d'assegurança

Aquestes despeses incorren en contractar una assegurança d'assistència sanitària, una assegurança general del personal i una assegurança contra incendis. L’empresa els carrega al compte de pèrdues i guanys en concepte de despeses d’assegurança de capçalera.

# 10 - Despeses de publicitat

Aquesta despesa de funcionament relacionada amb la promoció i la publicitat forma part de les despeses de funcionament de l’empresa, ja que es fan per augmentar les vendes. El mateix, però, no inclou el descompte comercial que la companyia dóna als seus clients.

# 11 - Despeses de recerca

Aquest tipus de despeses d'explotació que es produeixen per a la investigació dels nous productes es tracten com a despeses d'ingressos i no s'han de capitalitzar. Es carreguen al compte de pèrdues i guanys

# 12 - Despeses d'entreteniment

Les despeses d’entreteniment ocasionades per les vendes i activitats de suport relacionades formen part de les despeses d’explotació de l’empresa.

# 13 - Despeses de vendes

Aquestes despeses d'explotació que es produeixen per augmentar les vendes formen part de les despeses de venda. Per exemple, un descompte en les despeses de vendes i comissions de vendes, etc.

Llista de despeses d’explotació segons COGS

El cost de les mercaderies venudes són els costos en què es produeixen els béns o productes venuts per l'organització durant un període específic. El cost, que es té en compte en calcular el cost de les mercaderies venudes, fa referència al cost, que és directament atribuïble a les mercaderies o productes venuts per l’empresa. Inclou els costos relacionats amb la mà d’obra directa, les despeses generals directes i el material directe. El cost s’ha de fer coincidir amb els ingressos corresponents, que l’entitat hagi reconegut al compte de pèrdues i guanys.

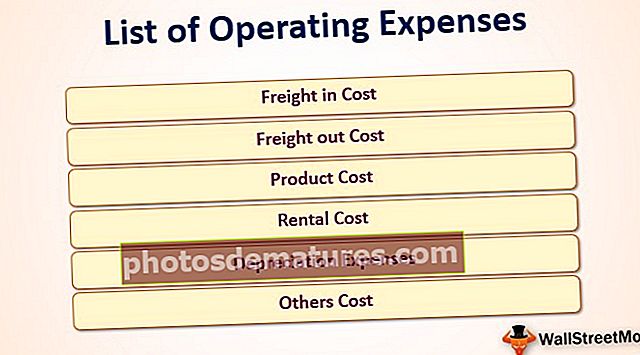

A continuació es mostra la llista de 6 despeses d’explotació incloses en el cost dels béns venuts.

# 1 - Cost de càrrega

El lliurament de mercaderies és el cost d’enviament que ha de pagar el comprador per la compra de la mercaderia quan les condicions són el punt d’enviament FOB. La despesa relacionada amb el transport de mercaderies es considera part del cost de la mercaderia. I en el cas que la mercaderia encara no s’hagi venut, s’hauria de considerar el mateix a l’inventari.

# 2 - Cost del transport

El lliurament de mercaderies és el cost del transport. S'associa amb el lliurament de la mercaderia des del lloc del proveïdor als clients. I el mateix s’hauria d’incloure al cost de la classificació de les mercaderies venudes al compte de pèrdues i guanys.

# 3 - Cost del producte

Aquests són els costos que s’incorren per fer que el producte estigui en condicions de vendre’l als clients. El cost del producte inclou els costos relacionats amb la mà d’obra directa, les despeses generals directes i el material directe

# 4: cost del lloguer

El cost del lloguer es paga per les propietats utilitzades per proporcionar el suport relacionat amb la producció. Els salaris, salaris i altres beneficis es donen al personal relacionats amb la producció de béns.

# 5 - Despeses d'amortització

La reducció del valor de l’actiu a causa del desgast durant l’ús en el moment de la producció és la despesa d’amortització. Forma part del cost de les mercaderies venudes.

# 6 - Altres costos

Es produeixen, que s’atribueixen directament a la producció que forma part del cost dels béns venuts.