Mala voluntat (definició, exemple) | Tractament comptable

Què és Badwill?

El fons de comerç negatiu, també conegut com a Comerç negatiu negatiu, es refereix en el cas de les operacions de fusió i adquisició quan una empresa compra una empresa objectiu per un preu inferior al seu valor de mercat raonable. Les raons per les quals les empreses venen per sota del valor raonable o el valor comptable inclouen problemes financers, deutes enormes, adquisicions hostils, venedors desinformats o cap adquirent potencial.

Explicació

Sempre que una empresa adquirent compra una empresa objectiu i paga un valor de contraprestació superior al seu valor raonable de mercat, la diferència es denomina Goodwill. La raó fonamental per la qual un adquirent paga el preu sobre el seu valor de mercat es deu als actius intangibles de l’empresa objectiu, com ara el valor de marca i la xarxa de distribució de clients. Tanmateix, de vegades les empreses adquireixen empreses de socors quan el valor raonable de tots els actius és superior a la contraprestació pagada per adquirir aquests actius.

Causes de mala voluntat

Hi ha diverses raons per les quals les empreses venen els seus actius o negocis per l’import de la contraprestació de venda que és molt inferior al valor de mercat raonable dels actius, com ara:

- Financer Angoixa: si una empresa està angoixant i reportant pèrdues els darrers anys de manera constant o amb fluxos d'efectiu lliures negatius constantment en els darrers anys, és probable que la valoració de l'empresa pugui caure per sota del valor de mercat dels seus actius.

- Deute enorme: Si hi ha un nivell significatiu de palanquejament en una empresa sense fluxos d'efectiu positius consistents per satisfer les obligacions financeres, pot conduir a la venda dels actius de l'entitat per un valor inferior al seu preu de mercat.

- Cap adquisidor potencial: Si una empresa vol vendre el seu negoci o una divisió però té dificultats per trobar el comprador, això pot fer que l'empresa objectiu accepti la contraprestació de venda inferior.

- Adquisicions hostils: Les adquisicions hostils es refereixen a l’adquisició de l’empresa objectiu per l’adquirent sense el consentiment del seu Consell d’Administració. Aquestes adquisicions es produeixen de manera forçada, ja sigui omplint una demanda, mitjançant una oferta de licitació als accionistes de l’empresa objectiu o adquirint la propietat al mercat lliure. Les adquisicions hostils són oposades a les adquisicions amistoses, tant l’adquirent com el venedor accepten mútuament l’adquisició del negoci, de manera que, de vegades, tanquen l’oferta amb un valor de contraprestació de venda baix que dóna lloc a un fons de comerç negatiu.

- Venedor sense informació: De vegades, el venedor no és conscient del creixement potencial i del valor de mercat del seu negoci i, a causa de la falta de consciència, accepta la valoració més baixa del seu negoci.

Tractament comptable del fons de comerç

Als Estats Units, s’aplica la combinació d’empreses 141 de l’Estatement de les normes comptables financeres (SFAS) per al tractament comptable del fons de comerç.

Segons la SFAS 141,

- Si el valor raonable dels actius adquirits és superior al preu de contraprestació pagat per l'adquisició dels actius, la diferència resultant es denomina Fons de comerç negatiu.

- Als llibres de comptes de l’adquirent, el valor del fons de comerç negatiu s’assigna per reduir a zero el cost dels actius no corrents adquirits.

- Després de reduir a zero el cost dels actius no corrents, el valor restant del fons de comerç es reconeix com a guany extraordinari al compte de pèrdues i guanys.

Molts països reconeixen el Fons de comerç negatiu o el Fons de comerç segons la Norma Internacional d’Informació Financera (NIIF) 3 juntament amb la Codificació de les Normes de Comptabilitat (ASC) 805 que conté la nota d’orientació per al reconeixement del fons de comerç negatiu. El tractament comptable és el mateix que es va esmentar anteriorment per a la NIIF 3, ja que combina el contingut de les normatives SFAS, SEC i FASB.

Entrades de la revista Badwill

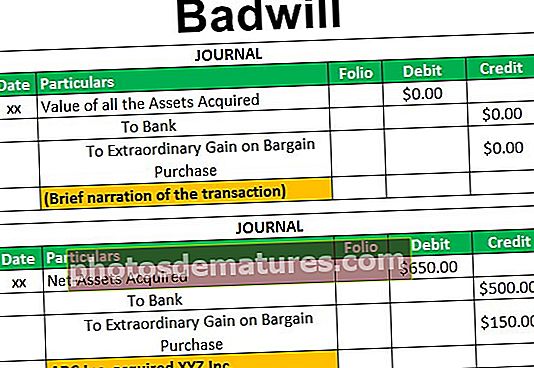

L'empresa adquirent pot reconèixer el fons de comerç negatiu com a "guany extraordinari" o "guany de compra de negocis" seguint l'entrada del diari:

Exemple

Diguem que ABC Inc. va adquirir tot el negoci de XYZ Inc. per un valor de contrapartida de 500 milions de dòlars EUA. A la data d'adquisició, el valor raonable de mercat dels actius nets de XYZ Inc. (inclosos els actius immobiliaris, plantes i equipament i altres actius corrents menys passius no corrents, així com passius corrents) era de 650 milions de dòlars EUA.

Com que el valor raonable de mercat dels actius nets de XYZ Inc. supera el valor de la contraprestació pagat per ABC Inc., la transacció es pot denominar Compra de negocis, amb un fons de comerç de 150 milions de dòlars EUA. (500 milions de dòlars americans menys els 650 milions de dòlars EUA)

ABC Inc. pot reconèixer el valor del fons de comerç negatiu de 150 dòlars EUA registrant la següent entrada del diari:

Conclusió

El valor negatiu es produeix quan l’empresa adquirent adquireix l’actiu net de l’empresa objectiu per un preu considerable inferior al valor raonable dels actius de l’empresa. Aquestes transaccions es produeixen quan l’empresa objectiu es troba en dificultats financeres o té un deute significatiu sense fluxos d’efectiu consistents i positius per satisfer l’obligació financera o mitjançant una adquisició hostil.