Flux de caixa lliure (significat, exemples) | Què és FCF a la valoració?

Què és un flux de caixa lliure (FCF)?

Flux de caixa lliure (FCF) és el flux de caixa a l’empresa o el patrimoni net després d’haver saldat tot el deute i altres obligacions. És una mesura de la quantitat d’efectiu que genera una empresa després de comptabilitzar el capital de treball i les despeses de capital requerides (CAPEX) de l’empresa.

Significat de FCF explicat detalladament

És una mesura del rendiment financer i de la salut d’una empresa. Com més empresa té FCF, millor és. És un terme financer que determina realment què és exactament disponible per distribuir entre els titulars de la seguretat de l’empresa. Per tant, FCF pot ser una mesura tremendament útil per entendre la rendibilitat real de qualsevol empresa. És més difícil de manipular i pot explicar una història molt millor d’una empresa que mètriques més utilitzades, com ara Benefici després d’impostos.

FCF no és altra cosa que una part de l’efectiu que queda en mans d’una empresa després de pagar totes les seves despeses de capital, com ara comprar maquinària nova, equipament, terrenys i edificis, etc. i satisfer totes les seves necessitats de capital de treball, com ara els comptes a pagar. FCF es calcula a partir de l’estat de fluxos de caixa de l’empresa. Un negoci que genera una quantitat significativa d’efectiu després d’un interval assegurat es considera el millor negoci que altres empreses similars, ja que heu de pagar totes les factures rutinàries, com ara salari, lloguer, despeses d’oficina, només en efectiu i no podeu suporteu-lo amb els vostres ingressos nets. Per tant, la capacitat del seu negoci per generar efectiu que realment importa per als grups d'interès, especialment aquells que tenen més desconfiança sobre la liquiditat de l'empresa que la seva rendibilitat com a proveïdors del negoci. Una empresa amb una sòlida gestió del capital de circulació proporciona senyals líquids forts i sostenibles, i FCF és a més.

Per tant, a Corporate Finance, la majoria dels projectes es seleccionen en funció de la seva temporalitat d’entrada i sortida d’efectiu en lloc del seu benefici net. Com que el compte de pèrdues i guanys inclou totes les despeses en efectiu i no en efectiu, com amortització i amortització, però, aquestes despeses no en efectiu no són la sortida efectiva d’efectiu d’aquest període concret.

Fórmula de flux de caixa lliure

A continuació es mostra la senzilla fórmula de flux de caixa

Càlcul gratuït de fluxos d'efectiu

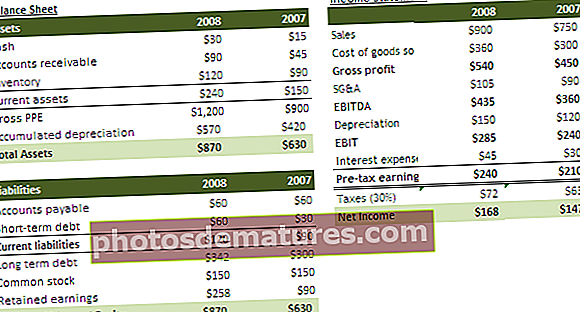

Calculeu FCF per a l'any 2008

Pas 1: flux de caixa procedent de les operacions

El flux de caixa procedent de les operacions és la suma total dels ingressos nets i de les despeses no en efectiu, com l’amortització i l’amortització. A més, afegim els canvis en el circulant. Tingueu en compte que aquest canvi del fons de maniobra pot ser positiu o negatiu.

Per tant, flux de caixa procedent de les operacions = Ingressos nets + Despeses no en efectiu + (-) Canvis en el circulant.

Pas 2: cerqueu les despeses sense efectiu

La despesa no efectiva inclou l’amortització i l’amortització. Aquí, al compte de pèrdues i guanys, només es proporcionen xifres d’amortització. Suposarem que l’amortització és nul·la.

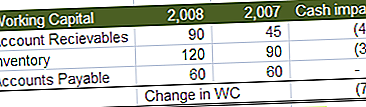

Pas 3: calcular els canvis del fons de maniobra

Veiem des de dalt canvis en el fons de maniobra = Comptes per cobrar (2007) - Comptes per cobrar (2008) + Inventari (2007) - Inventari (2008) + Comptes a pagar (2008) - Comptes a pagar (2007)

canvis en el circulant = 45 - 90 + 90 - 120 + 60 - 60 = -75

Això vol dir que hi ha hagut un flux de caixa de 75 dòlars a causa dels canvis en el circulant.

Pas 4: esbrineu la despesa de capital

Com que no se’ns proporciona el compte de fluxos d’efectiu, utilitzarem el balanç i el compte de pèrdues i guanys per obtenir aquestes xifres. Hi ha dues maneres de calcular la despesa de capital:

Enfocament EPI brut -

Despeses de capital = variació de la planta i equipament immobiliari brut (EPI brut) = EPI brut (2009) - EPI brut (2007) = 1200 $ - 900 $ = $300

Tingueu en compte que es tracta d’una sortida d’efectiu de 300 dòlars

Enfocament PPE net

Capex = canvi en PPE net + Amortització i amortització = PPE net 2008 - PPE net 2007 + Amortització i amortització =

(1200-570) – (900-420) + $150 = 630 – 480 + 150 = $300

Tingueu en compte que es tracta d’una sortida d’efectiu de 300 dòlars

Pas 5: combineu tots els components anteriors a la Fórmula FCF

Podem combinar els elements individuals per trobar una fórmula FCF llarga i calcular el flux de caixa lliure.

La Fórmula FCF és igual a

Ingressos nets + Amortitzacions + (-) Comptes a cobrar (2007) - Comptes a cobrar (2008) + Inventari (2007) - Inventari (2008) + Comptes a pagar (2008) - Comptes a pagar (2007) - (PPE net 2008 - Net EPI 2007 + Amortització i amortització)

Per tant, càlcul FCF = 168 $ + 150 $ - 75 $ - 300 $ = - 57 $

Tipus de flux de caixa lliure (FCF)

Bàsicament n’hi ha dos tipus: un és FCFF, i una altra és FCFE.

# 1 - Flux de caixa gratuït a l'empresa (FCFF)

FCFF significa simplement la capacitat de l’empresa de generar compensació en efectiu de totes les seves despeses de capital. Es pot calcular el FCFF mitjançant el flux de caixa procedent de les operacions o mitjançant l’ingrés net de l’empresa. Les fórmules per calcular el flux de caixa lliure a la firma (FCFF) són;

Per obtenir més informació sobre FCFF, podeu consultar aquest article detallat sobre FCFF

# 2 - FCFE

FCFE és un flux de caixa disponible per als accionistes de la companyia. L’import mostra la quantitat d’efectiu que es pot distribuir als accionistes de la companyia en forma de dividends o recompenses d’accions després de tenir en compte totes les despeses, reinversions i amortitzacions de deutes. El FCFE també s’anomena flux de caixa lliure apalancat. La fórmula per calcular el flux de caixa lliure en renda variable és:

Per obtenir més informació sobre Free Cash Flow to Equity, consulteu aquest article detallat Free Cash Flow to Equity

Importància del flux de caixa lliure

Una empresa pot expandir-se, desenvolupar nous productes, pagar dividends, reduir els seus deutes o buscar possibles oportunitats de negoci per al moment necessari per a l'expansió de la companyia, només si compta amb una FCF adequada. Per tant, sovint és desitjable que les empreses tinguin més FCF per impulsar el creixement de l’empresa. Tanmateix, el contrari no sempre és necessàriament cert, una empresa amb una FCF baixa podria haver fet grans inversions en les seves despeses de capital actuals, cosa que beneficiarà la companyia per créixer a la llarga. Als inversors els agrada invertir en una sèrie de petites empreses que tenen un creixement constant i previsible en els seus fluxos de caixa lliures, de manera que les probabilitats de retornar les seves inversions augmentaran amb el creixement de les empreses.

Els analistes estan més preocupats per les entrades d’efectiu generades per les activitats operatives de l’empresa, ja que només prediu el rendiment real de l’empresa. El flux de caixa operatiu només inclou efectiu generat pel negoci principal de l’empresa i ignora la influència de guanys o pèrdues / despeses anormals com liquidar l’empresa de l’empresa o demanar el pagament dels proveïdors i moltes altres estratègies de naturalesa similar per registrar el flux de caixa un període tard o d'hora.

Conclusió i ús en la valoració

FCF pot proporcionar una tècnica útil d’anàlisi de fluxos d’efectiu amb descompte que pot obtenir el valor d’una empresa de fluxos d’efectiu lliure o el valor del patrimoni comú de l’empresa. Moltes persones utilitzen FCF com a substitució dels guanys a l’hora de valorar empreses que tenen una naturalesa madura. Igual que les ràtios preu-beneficis, les relacions preu-lliure-flux de caixa poden ser útils per valorar un negoci. Per calcular una relació preu-lliure-flux de caixa, podeu dividir simplement el preu d’una acció pel flux de caixa lliure per acció o la capitalització de mercat d’una empresa dividida pel seu flux de caixa lliure total.

El Rendiment de fluxos d'efectiu gratuït és una ràtio d’avaluació del rendiment global d’una acció, que determina la FCF per acció que s’espera que una empresa obtingui en comparació amb el seu preu per acció de mercat. La ràtio es calcula prenent el FCF per acció dividit pel preu de l’acció. En general, com més alta sigui la proporció, millor serà. I molta gent prefereix el rendiment del flux de caixa lliure com a mètrica de valoració sobre el rendiment dels ingressos.

En última instància, FCF és una altra mètrica i no us ho explica tot, ni s’utilitzarà per a cap tipus d’empresa. Però observar que hi ha una diferència molt gran entre ingressos i FCF gairebé segur que us convertirà en un millor inversor.