Plantilla de compte de resultats | Descarregueu plantilla Excel gratuïta

Plantilla Excel del compte de resultats

Un compte de pèrdues i guanys informa dels ingressos, les despeses d’una empresa i, per tant, obté els seus beneficis generats durant un període concret (generalment per a un exercici). La plantilla excel adjunta d’un compte de pèrdues i guanys s’ha d’utilitzar per entendre com calcular el benefici net de les vendes brutes comunicat per una empresa. Aquest benefici net és important per a tots els efectes d’informació de la companyia, i aquest benefici s’utilitza per assignar més aviat les provisions i reserves de l’any que ve i el pagament de dividends als accionistes.

Explicació

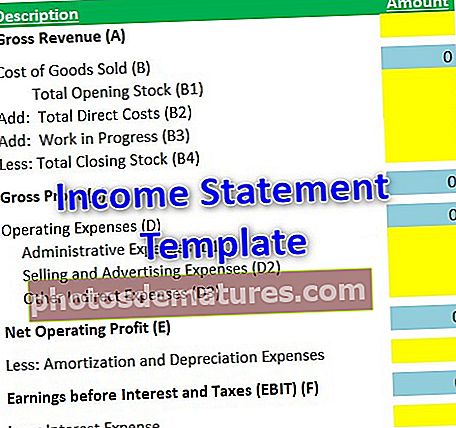

- Ingressos bruts: Aquest és el guany de les vendes brutes de l’empresa. Totes les despeses relacionades amb les vendes es dedueixen després d’aquest punt inicial al compte de pèrdues i guanys.

- Cost dels bens venuts: Totes les despeses directes de fabricació o desenvolupament d’un producte es comptabilitzen en aquesta capçalera.

- Benefici brut: Benefici derivat de la deducció del cost dels béns venuts dels ingressos bruts;

- Despeses d'explotació: Aquestes despeses d’explotació es relacionen amb els costos indirectes del producte de l’empresa, que es ven i els ingressos dels quals es generen com a part dels ingressos bruts.

- Benefici operatiu: Ingressos derivats després de deduir el cost dels béns venuts i les despeses d'explotació dels ingressos bruts.

- Despeses d'amortització: Aquest és l'import mitjà de qualsevol Capex realitzat durant l'any en funció de la vida útil de la millora. Per exemple, la substitució del sostre de la propietat, que suposa una despesa de capital, i és possible que l’empresa no vulgui que es reflecteixi el mateix any. A més, l’ús d’aquesta millora s’està fent durant un període de temps, que també s’anomena vida útil d’un sostre tan nou. Per tant, una quantitat tan enorme es divideix en les mateixes quantitats menors, que es poden reflectir al compte de pèrdues i guanys cada any.

- Amortització: L’amortització és una despesa que té un tractament similar a la despesa amortitzada. Un actiu fix tendeix a deteriorar-se en valor cada any. Aquest import deteriorat es comptabilitza cada any al compte de pèrdues i guanys.

- Despeses d'interessos: Qualsevol despesa d’interessos que una empresa realitzi durant l’any per a préstecs i avenços.

- Impostos: Impostos comercials i específics de la indústria pagats al govern (generalment al 40%).

- Benefici net: Aquest és el benefici real obtingut per l’empresa després de totes les deduccions de despeses.

Càlcul de les línies de comanda de la plantilla de compte de resultats

A continuació es mostra el càlcul de cada atribució del model de compte de pèrdues i guanys.

# 1 - Ingressos bruts (A):

- Vendes realitzades per l’empresa. És el punt de partida de la plantilla de compte de resultats.

# 2 - Cost de la mercaderia venuda (B):

- Costos directes associats a la fabricació / desenvolupament del producte;

- Fórmula: (B) = Acció inicial (B1) + Costos directes (B2) + WIP (B3) - Acció de tancament (B4)

# 3 - Benefici brut (C):

- Fórmula: (C) = Ingressos bruts (A) - Cost de les mercaderies venudes (B)

# 4 - Despeses de funcionament (D):

- Totes les despeses indirectes relacionades amb la fabricació / desenvolupament dels productes. Es pot assignar a més d’un producte venut per l’empresa en funció de la proporció d’ús.

- Fórmula: (D) = Despeses administratives totals (D1) + Despeses de venda totals (D2) + Altres despeses indirectes (D3) * Es poden elaborar altres despeses indirectes en subelements segons els elements i l'estructura d'informes. Aquests inclouen el lloguer d’oficines, el sou del supervisor, etc.

# 5 - Benefici net d'explotació (E):

- També s’anomena EBITDA (Resultats abans de l’amortització, amortització, interessos i impostos)

- Fórmula: (E) = (C) - (D)

# 6 - Guanys abans d’interessos i impostos o EBIT (F):

- Totes les despeses d'amortització i amortització que hagi de ser reportades per l'empresa es dedueixen del resultat operatiu (o EBITDA).

- Fórmula: (F) = (E) - Despeses amortitzades - Despeses d'amortització

# 7: Guanys abans d’impostos o Benefici abans d’impostos o EBT (G):

- Totes les despeses d’interessos que ha de comunicar l’empresa es dedueixen de l’EBIT.

- Fórmula: (G) = (F) - Despeses d'interessos

- És un component important del compte de pèrdues i guanys ja que, en el càlcul anterior (EBT), s’informa de les despeses internes de l’empresa relacionades amb el producte i la seva fabricació / desenvolupament. Per tant, el benefici abans d’impostos dóna beneficis reals d’ingressos i despeses.

# 8 - Benefici després d'impostos o PAT (H):

- És el benefici net derivat després de deduir els impostos de l’EBT.

- Fórmula: (H) = (G): impostos comercials

- Totes les empreses estan obligades a pagar un cert% dels ingressos al govern en forma d’Impostos. Per tant, aquest import a pagar s’afegeix a la resta de despeses.

L'import derivat després del càlcul del PAT o del benefici net s'utilitza a més per a l'assignació de beneficis a reserves, pagaments de dividends i altres provisions per a l'any següent.

Rellevància i usos

- Important estat financer: El compte de pèrdues i guanys és un dels estats financers més importants i informa dels ingressos generats per l’empresa en relació amb les despeses ocasionades per obtenir aquests ingressos;

- Anàlisi del rendiment de l'empresa: Aquesta declaració reflecteix el total de les despeses realitzades i els ingressos realitzats en cada nivell en conseqüència. Aquests ingressos a diferents nivells també s’utilitzen en l’anàlisi de diversos factors del rendiment de l’empresa.

- Prediccions futures: Amb totes les dades que l’empresa informa correctament i amb precisió, la companyia pot prendre les seves decisions per a futurs projectes.

- Recerca de mercat: Aquests estats de pèrdues i guanys reportats per les empreses també els utilitzen els analistes de la investigació per fer informes a nivell de la indústria i del sector, que a més són utilitzats pels experts del sector. Aquest tipus de recerca també contribueix a prendre decisions de desenvolupament.

Conclusió

L’èxit d’un compte de pèrdues i guanys depèn de les estadístiques comunicades amb precisió. Tot i això, també depèn del format adequat que utilitzi l’empresa per informar dels números. Hi ha diferents formats aprovats per diferents institucions d'informació financera a nivell mundial, i les empreses solen seguir una institució determinada (com ara els US GAAP o les NIIF per a entitats nord-americanes o IAS per a empreses índies). Tot i això, les mateixes dades es poden comunicar indistintament en altres formats amb la mateixa sortida. Mitjançant la plantilla Excel del compte de pèrdues i guanys, es pot obtenir el benefici real obtingut per l’empresa durant l’any i, en conseqüència, prendre decisions sobre futures inversions i / o provisions. Cal incorporar qualsevol actualització per crear la següent versió d’aquesta plantilla.

Podeu descarregar aquesta plantilla aquí: plantilla Excel del compte de resultats.