Compte de pèrdues i guanys variable (exemples) | Com es prepara?

Què és el compte de resultats de costos variables?

El compte de pèrdues i guanys de costos variables és aquell en què es resten totes les despeses variables dels ingressos, cosa que dóna lloc a un marge de contribució. D'això, es resten totes les despeses fixes per obtenir el resultat net del període. És útil determinar la proporció de despeses que realment varia directament amb els ingressos.

En moltes empreses, el marge de contribució serà substancialment superior al marge brut, perquè una quantitat tan gran dels seus costos de producció és fixa i algunes de les seves despeses de venda i administració són variables.

La fórmula del resultat net és: -

- Marge de contribució = Ingressos - Despeses de producció variables - Despeses administratives i de venda variables

- Benefici o pèrdua neta = Marge de contribució - Despeses fixes de producció - Despeses fixes de venda i administratives

Exemples de compte de resultats de costos variables

Exemple 1

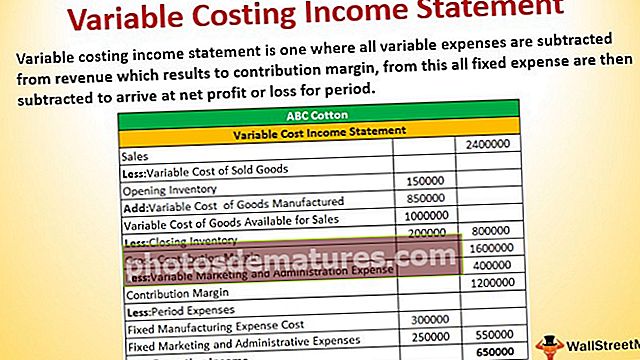

Una empresa anomenada ABC Cotton ven cotó de 30 dòlars per kg. Les dades de l'any 2016 es donen a continuació: -

- Vendes en Kg- 80.000 kgs

- Inventari de productes acabats al començament del període: 15.000 kg

- Inventari de productes acabats al tancament del període-20.000 kgs

Costos de fabricació-

- Costos variables: 10 dòlars per kg

- Cost fix de despesa de fabricació: 3.00.000 dòlars anuals

Despeses administratives i de màrqueting

- Despeses variables: 5 dòlars per kg de venda

- Despeses fixes: 2.50.000 dòlars a l'any

Mitjançant la informació anterior, hem preparat un compte de pèrdues i guanys variable.

Exemple 2

Comprenguem com es prepara aquesta afirmació

Es calculen les vendes, que és una venda total en kg, és a dir, 80000 es multipliquen per cost per kg, és a dir, 30 $.

= Venda total * Taxa per kg

Calculeu l'inventari d'obertura de la variable

Inventari d'obertura que és un inventari de productes acabats al començament del període, és a dir, 15.000 kg es multiplica pel cost variable de fabricació, és a dir, 10 dòlars.

= inventari de productes acabats al començament del període * cost variable de fabricació

El cost variable dels productes manufacturats és de

= (Venda total + Inventari de béns acabats al tancament del període - Inventari de béns acabats al començament del període) * cost variable de fabricació

El cost variable del bé disponible per a la venda

= Cost variable dels productes de fabricació + Inventari d'obertura

Calculeu l'inventari de tancament que és

= Inventari de productes acabats al tancament del període * cost variable de fabricació

Ara, obtindrem el marge de contribució brut

Marge de contribució brut = Vendes totals - Cost variable de les mercaderies disponibles per a la venda - inventari de tancament

Calculeu la despesa variable de màrqueting i administració que és

= Venda total * Despeses administratives i de màrqueting variables

Marge de contribució calculat és a dir

= Marge brut de contribució: despeses variables de màrqueting i administració

Ara hem de calcular les despeses fixes

= Cost fix de despeses de fabricació + Despeses administratives i de màrqueting fixes

Finalment, obtindrem ingressos d'explotació nets

= Marge de contribució - Despeses fixes

Producció total durant l'any = Vendes totals + Inventari de tancament - Inventari d'obertura

Despeses de fabricació per unitat = Despeses variables + Despeses fixes

Per tant, hem trobat que l’ingrés net d’explotació amb principi d’ingressos de cost variable.

Ingressos normals vs. Compte de pèrdues i guanys variables

- El compte de pèrdues i guanys normal té un marge brut, mentre que els comptes de pèrdues i guanys variables tenen un marge de contribució.

- En els estats de pèrdues i guanys de costos variables, tots els grups de despeses de venda i administració variables tenen un cost de producció variable. És una part del marge de contribució.

- Tots els costos de producció fixos s'agreguen més baixos en un estat, després del marge de contribució en els estats de pèrdues i guanys variables.

La diferència clau entre el marge brut i el marge de contribució és que, en el marge brut, els costos fixos de producció s’inclouen en el cost dels béns. Mentre que en el marge de contribució, els costos de producció fixos no s’inclouen en el mateix càlcul. Això significa que els estats de pèrdues i guanys de costos variables s’ordenen en funció de la variabilitat de la informació de cost subjacent, en lloc de per àrees funcionals o categories de despeses que es troben en un compte de pèrdues i guanys típic.

Ambdós estats, el benefici o pèrdua neta serà el mateix.

Avantatges

- El cost variable proporciona una millor comprensió de l’efecte dels costos fixos sobre el benefici net dels comptes de pèrdues i guanys variables.

- A través dels estats de pèrdues i guanys de costos variables, les empreses obtenen els ingressos necessaris per a l’anàlisi del benefici per volum de costos (CVP) La direcció no pot extreure aquestes dades dels mètodes tradicionals.

- El resultat net d’explotació és proper al flux d’efectiu. És útil per a empreses que tenen problemes en el flux de caixa.

- Altres canvis de mètode amb un canvi en el nivell d’inventari, el període, etc. De vegades, les vendes i els ingressos es mouen en la direcció oposada, però això no passa en el mètode del cost variable.

Desavantatges

- El compte de pèrdues i guanys de costos variables no és segons l'estàndard dels PCGA (principi comptable generalment acceptat).

- La legislació fiscal de molts països utilitza altres declaracions de mètodes com el cost de l'absorció.

- No assigna un cost fix a una unitat de producció. Per tant, un cost de producció no es pot igualar amb els ingressos.

El compte de pèrdues i guanys variables ajuda les empreses en diverses anàlisis, com ara els beneficis per volum de costos, a preparar pressupostos flexibles per a una millor anàlisi de la variància i a ajudar en la presa de decisions per acceptar o rebutjar comandes especials.