Provisió per a l'Impost sobre la Renda (Definició, Fórmula) | Exemples de càlcul

Provisió per a l’impost sobre la renda

La provisió per a l’impost sobre la renda és l’impost que l’empresa preveu pagar durant l’any en curs i es calcula fent ajustos als ingressos nets de l’empresa per diferències temporals i permanents, que després es multipliquen pel tipus impositiu aplicable.

Provisió per al càlcul de l'Impost sobre la Renda

La provisió per a l'impost sobre la renda es calcularà sobre els ingressos obtinguts per la persona física o per l'empresa mitjançant la fórmula esmentada a continuació:

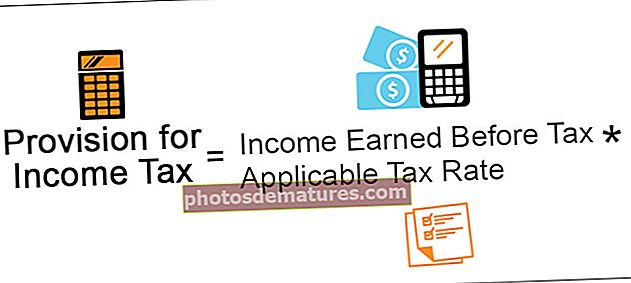

Provisió per a la fórmula de l’impost sobre la renda = Renda obtinguda abans de l’impost

Exemple de càlcul de provisió per l'Impost sobre la Renda

El següent és un exemple per entendre el concepte d’una manera millor.

Podeu descarregar aquesta plantilla Excel de la Provisió per a l'impost sobre la renda aquí: Provisió per a la plantilla Excel per a l'impost sobre la renda

A ltd és l’empresa que fabrica i ven productes de l’automòbil al mercat segons els informes corresponents a l’exercici comptable que finalitza el 31 de desembre de 2018. Suposem que el tipus d’impost sobre la renda aplicable de l’empresa corresponent a l’any considerat és del 30%. Calculeu el benefici abans d’impostos utilitzant la figura indicada i la provisió que s’ha de fer per a l’impost sobre la renda de l’exercici comptable que finalitzi el 31 de desembre de 2018.

Solució

Per calcular-lo, en primer lloc, el benefici abans d’impostos es calcularà a partir de les dades donades.

Declaració de càlcul del benefici abans d'impostos

- =$170000+100000

- =$70000

Així, a partir de la declaració de càlcul del benefici abans d’impostos anterior, 70.000 dòlars són el benefici abans d’impostos de l’empresa A ltd. per a l'exercici comptable que finalitza el 31 de desembre de 2018.

Ara, el càlcul de la provisió de l’impost sobre la renda serà el següent:

- = $ 70,000 * 30%

- Provisió per a l'impost sobre la renda = 21.000 dòlars

Així, la provisió de l’impost sobre la renda de l’exercici comptable que finalitza el 31 de desembre de 2018 per a l’empresa A ltd és de 21.000 dòlars.

Avantatges

Els diversos avantatges relacionats amb aquests són els següents:

- És la provisió que la companyia fa dels seus beneficis dels beneficis actuals per complir amb la seva obligació fiscal, que sorgirà en el futur. No obstant això, hi haurà un cert interval de temps entre la data de la provisió fiscal per part de l'empresa i la data de pagament. Per tant, l’empresa pot aprofitar l’ocasió de la bretxa temporal i va utilitzar la provisió per a impostos com a font de finançament a curt termini durant el període intermedi. No significa cap cost addicional per a l’empresa, ni implica cap tràmit legal.

- Amb l’ajut de la provisió per impost sobre la renda, l’empresa fa la provisió per a responsabilitats futures amb suficient antelació. Sensibilitzarà totes les parts interessades sobre l’obligació tributària que sorgirà en el futur per a l’empresa.

Desavantatges

Els desavantatges relacionats amb aquests són els següents:

- És la font de finançament de l’empresa, però només a curt termini, i no es pot utilitzar per finançar el llarg termini segons els requisits de l’empresa.

- És possible que algunes de les vegades que l’empresa creï l’excés de provisió per l’impost sobre la renda, la qual cosa comporta un ús insuficient dels fons de l’empresa ja que l’empresa podria haver utilitzat fons en altres àrees productives.

Punts importants relacionats amb la provisió per a l'Impost sobre la Renda

Els diferents punts importants relacionats amb aquests són els següents:

- L’empresa el crea a partir dels seus beneficis dels beneficis actuals per tal de complir la seva obligació fiscal, que sorgirà en el futur.

- Es crea tenint en compte el tipus impositiu aplicable a l’empresa durant aquest període.

- L’empresa ho fa fent ajustos a la diferència de permanència, així com a la naturalesa temporal dels ingressos nets de la companyia durant el període.

- Hi ha una certa bretxa horària entre la data de realització de la provisió per impostos per part de l’empresa i la data en què es paga. Per tant, l'empresa la pot utilitzar com a font de finançament a curt termini durant el període intermedi.

Conclusió

La provisió per a l'Impost sobre la Renda fa referència a la provisió creada per l'empresa sobre els ingressos obtinguts per aquesta durant el període considerat segons el tipus d'impost aplicable a l'empresa. L’empresa fa aquesta provisió fent ajustos a la diferència de permanència, així com a la naturalesa temporal dels ingressos nets de la companyia durant el període.

Com que hi ha una certa bretxa de temps entre la data de la provisió per impostos per part de l’empresa i la data en què es paga, l’empresa pot aprofitar la bretxa temporal i va utilitzar la provisió per impostos com a font de el finançament a curt termini en el període intermedi. Tanmateix, és la font de finançament de l’empresa, però només a curt termini i no es pot utilitzar per finançar el llarg termini segons els requisits de l’empresa. A més, és possible que algunes de les vegades que l’empresa creï l’excés de provisió per l’impost sobre la renda, que pot conduir a l’ús insuficient dels fons de l’empresa.