Fórmula de prima de risc de mercat | Com es calcula Rp? (Pas a pas)

Què és la fórmula de prima de risc de mercat?

El terme "prima de risc de mercat" es refereix a la rendibilitat addicional que un inversor espera per tenir una cartera de mercat arriscada en lloc d'actius lliures de risc. En el model de preus d’actius de capital (CAPM), la prima de risc de mercat representa el pendent de la línia de mercat de seguretat (SML). La fórmula de la prima de risc de mercat es deriva deduint la taxa de rendiment sense risc de la taxa de rendiment esperada o la taxa de retorn del mercat.

Matemàticament, es representa com,

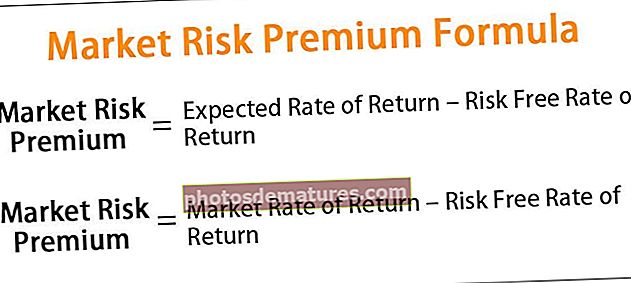

Prima de risc de mercat = Taxa de rendiment esperada - Taxa de rendiment lliure de riscoso bé

Prima de risc de mercat = Taxa de rendibilitat del mercat - Taxa de rendiment sense risc

Explicació de la fórmula de la prima de risc de mercat

La fórmula del primer mètode es pot obtenir mitjançant els quatre senzills passos següents:

Pas 1: En primer lloc, determineu la taxa de rendiment esperada per als inversors en funció del seu apetit pel risc. Com més gran sigui l’apetit pel risc, més elevada seria la taxa de rendiment esperada per compensar el risc addicional.

Pas 2: A continuació, determineu la taxa de rendiment sense risc, que és la rendibilitat esperada si l’inversor no assumeix cap risc. La rendibilitat dels bons del govern o lletres del tresor és un bon indicador de la taxa de rendibilitat lliure de riscos.

Pas 3: Finalment, la fórmula de la prima de risc de mercat es deriva deduint la taxa de rendibilitat lliure de risc de la taxa de rendiment esperada, tal com es mostra més amunt.

La fórmula del càlcul de la prima de risc de mercat per al segon mètode es pot obtenir mitjançant els quatre senzills passos següents:

Pas 1: En primer lloc, determineu la taxa de rendibilitat del mercat, que és la rendibilitat anual d’un índex de referència adequat. La rendibilitat de l’índex S&P 500 és un bon indicador de la taxa de rendibilitat del mercat.

Pas 2: A continuació, determineu la taxa de rendiment sense risc per a l’inversor.

Pas 3: Finalment, la fórmula de la prima de risc de mercat es deriva deduint la taxa de rendibilitat lliure de risc de la taxa de rendibilitat del mercat, tal com es mostra més amunt.

Exemples de fórmules de risc de mercat (amb plantilla Excel)

Vegem alguns exemples senzills o avançats de fórmula de prima de risc de mercat.

Podeu descarregar aquesta plantilla Excel de fórmula Premium de risc de mercat aquí: plantilla Excel de fórmula Premium de risc de mercat

Exemple 1

Prenguem un exemple d’un inversor que ha invertit en una cartera i que en espera una rendibilitat del 12%. L’últim any, els bons del govern han obtingut un retorn del 4%. A partir de la informació proporcionada, determineu la prima de risc de mercat per a l’inversor.

Per tant, el càlcul de la prima de risc de mercat es pot fer de la següent manera:

- Prima de risc de mercat = 12% - 4%

La prima de risc de mercat serà

Segons la informació proporcionada, la prima de risc de mercat per a l’inversor és del 8%.

Exemple 2

Prenguem un altre exemple en què un analista vol calcular la prima de risc de mercat que ofereix l’índex de referència X&Y 200. L’índex va créixer de 780 punts a 860 punts durant l’últim any, durant el qual els bons del govern han obtingut una rendibilitat mitjana del 5% . A partir de la informació proporcionada, determineu la prima de risc de mercat.

Per al càlcul de la prima de risc de mercat, primer calcularem la taxa de rendibilitat del mercat en funció de la informació anterior.

- Taxa de rendibilitat del mercat = (860/780 - 1) * 100%

- = 10.26%

Per tant, el càlcul de la prima de risc de mercat es pot fer de la següent manera:

- Prima de risc de mercat = 10,26% - 5%

- Prima de risc de mercat = 5,26%

Calculadora de la prima de risc de mercat

Podeu utilitzar la següent calculadora de prima de risc de mercat.

| Taxa de rendiment esperada | |

| Taxa de retorn sense risc | |

| Fórmula de prima de risc de mercat | |

| Fórmula de la prima de risc de mercat = | Taxa de rendiment esperada: taxa de rendiment sense risc |

| 0 – 0 = | 0 |

Rellevància i ús

És important que un analista o un inversor previst entengui el concepte de prima de risc de mercat perquè gira al voltant de la relació entre risc i recompensa. Representa com els rendiments d'una cartera del mercat de renda variable difereixen dels rendiments dels bons del tresor de menor risc a causa del risc addicional que assumeix l'inversor. Bàsicament, la prima de risc cobreix els rendiments esperats i els rendiments històrics. La prima de mercat esperada sol diferir d’un inversor a un altre en funció del seu apetit pel risc i dels seus estils d’inversió.

D'altra banda, la prima de risc de mercat històrica (basada en la taxa de rendibilitat del mercat) és la mateixa per a tots els inversors que el valor es basa en resultats passats. A més, forma un engranatge integral del CAPM, que ja s’ha esmentat anteriorment. Al CAPM, la taxa de rendibilitat requerida d’un actiu es calcula com el producte de la prima de risc de mercat i la beta de l’actiu més la taxa de rendibilitat lliure de riscos.