Beta sense nivells (definició, fórmula) | Calculeu la beta sense desbloquejar

Què és la versió beta de Unlevered?

Beta sense desbloquejar és una mesura per calcular la volatilitat de l’empresa sense deute respecte al mercat general, en paraules simples calcula la beta de l’empresa sense tenir en compte l’efecte del deute, la beta sense apalancament també es coneix com a beta d’actius perquè el risc de l’empresa sense deute es calcula només en funció del seu actiu.

Explicació

La versió beta sense ingressos és la mesura del risc d'una empresa sense l'impacte del deute. També es coneix com Asset Beta i s’utilitza per mesurar el risc d’una empresa sense apalancar al risc del mercat.

- Tanmateix, Equity Beta o Levered Beta compara la volatilitat de les accions d’una empresa amb les rendibilitats dels mercats de renda variable durant un període concret. S'utilitza per mesurar la sensibilitat d'un estoc concret a diversos factors macroeconòmics.

- Com que totes les empreses tenen una estructura de capital diferent, per tant, s’ha de comparar el risc que tenen els actius d’una empresa individual, eliminant qualsevol efecte que tingui el deute i només mesurant el risc que té el patrimoni d’una empresa.

- L'augment del deute en una empresa significa que caldria comprometre més fluxos d'efectiu per satisfer aquest deute i, per tant, hi ha incertesa sobre els fluxos d'efectiu futurs d'una empresa. Es tradueix en un augment del risc per a una empresa, que es deu a un augment del palanquejament en lloc d’un resultat del risc de mercat o de factors macroeconòmics. Per tant, eliminant l’impacte del deute, pot determinar el risc només dels actius de l’empresa.

- Una beta sense estalviar sempre serà inferior a la beta apalancada, ja que elimina el component del deute, cosa que augmenta el risc. Si és positiu, els inversors invertiran en aquestes accions concretes quan s’espera que augmentin els preus. Si la beta sense estabilitzar és negativa, els inversors invertiran en accions quan s’espera que caiguin els preus.

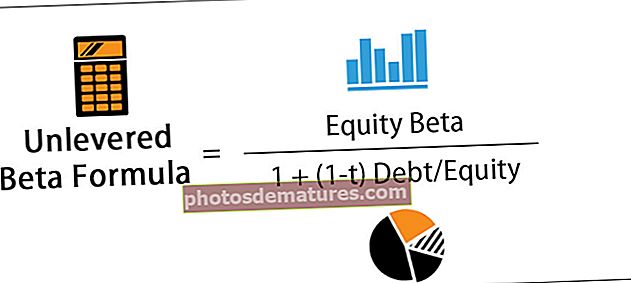

Fórmula beta sense estalviar

Podeu calcular la versió beta sense palanca utilitzant la fórmula següent:

Exemple de càlcul beta sense desbloquejar

Prenguem un exemple de l'empresa X, que té una beta d'1,5 al mercat. La ràtio deute / renda variable de l’empresa és de 2: 3 i el tipus impositiu és del 30%.

Per tant, la fórmula beta sense palanca = 1,5 / 1 + (1-0,3) 0,66

Beta sense palanques = 1,03

Rellevància i ús de la versió beta sense palanques

- La versió beta desaprofitada s’utilitza quan un inversor vol mesurar el rendiment d’una acció, que es negocia en borsa en relació amb els moviments del mercat sense l’efecte positiu del deute que ha assumit l’empresa. Una beta apalancada indica la sensibilitat del preu de les accions d’una empresa als moviments generals del mercat. Un beta apalancat positiu indica que quan el rendiment del mercat és bo, els preus de les accions augmentaran i el beta apalancat negatiu indica que quan el rendiment del mercat és pobre, els preus de les accions cauran.

- Una fórmula beta sense estalvi mesura el rendiment i la volatilitat de les accions sense els avantatges fiscals del deute. A mesura que s’elimina l’efecte del deute, es poden comparar empreses amb estructures de capital variables per mesurar el risc que tenen els actius d’una empresa en concret.

- Els inversors calculen la beta sense ingressar i l’utilitzen per a la comparació eliminant l’impacte del deute en l’estructura de capital de l’empresa.

- A més, diversos analistes de renda variable utilitzen aquesta versió beta per crear múltiples models financers per als seus inversors, que proporcionen més informació que només un escenari bàsic.

- A més, un altre factor que cal tenir en compte és que si una empresa té una elevada ràtio de deute sobre el patrimoni net, però tot el deute té la qualificació AAA. Té un risc intrínsecament inferior a una empresa amb una elevada ràtio de deute i capital, però té un deute qualificat per sota del grau d’inversió.

Conclusió

La fórmula beta sense ingressos és la mesura del risc d’una empresa amb l’impacte del deute. Mesura el risc del negoci de l’empresa, que no s’aprofita al risc del mercat. Sempre serà inferior a la beta apalancada, ja que elimina el component de deute, cosa que augmenta el risc.

Si la versió beta no positiva és positiva, els inversors invertiran en aquestes accions concretes quan s’espera que augmentin els preus. Si la beta sense estabilitzar és negativa, els inversors invertiran en accions quan s’espera que caiguin els preus. Mesura el rendiment i la volatilitat de les accions sense els avantatges fiscals del deute. A mesura que s’elimina l’efecte del deute, es poden comparar empreses amb estructures de capital variables per mesurar el risc que tenen els actius d’una empresa en concret.