Marge de contribució vs marge brut | 6 diferències principals (amb infografies)

La diferència clau entre el marge de contribució i el marge brut és que el marge de contribució és la diferència entre les vendes totals de l’empresa i el seu cost variable total, cosa que ajuda a mesurar la eficiència de l’empresa que gestiona la seva producció i a mantenir els nivells baixos dels costos variables La fórmula del marge brut s’utilitza per conèixer la salut financera i el rendiment de l’empresa i es calcula dividint el benefici brut del per les seves vendes netes.

Diferències entre contribució i marge brut

El marge brut indica la rendibilitat de l’empresa, mentre que la contribució indica el benefici aportat per cadascun dels productes de l’empresa.

Què és el marge brut?

- El marge brut és ingressos menys el cost dels béns venuts dividit entre els ingressos. El cost dels béns venuts inclou només els costos de producció, és a dir, els costos fixos i els costos variables del producte.

- El cost dels béns venuts és molt específic, ja que inclou només aquelles despeses que estan directament associades a la producció del bé. No inclou altres despeses administratives com salaris, lloguers.

- El marge brut és important ja que mesura la rendibilitat preliminar d’una empresa abans de restar els costos generals i, posteriorment, calcular els ingressos d’explotació i els ingressos nets.

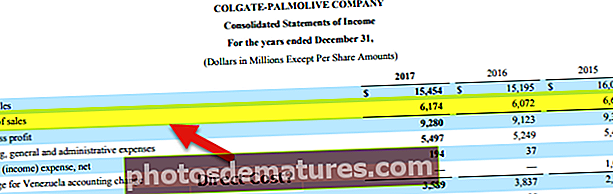

Podem il·lustrar el marge brut utilitzant el compte de pèrdues i guanys següent:

El compte de pèrdues i guanys de l’empresa ABC de l’exercici finalitzat el desembre de 2017

Per tant, el benefici brut / marge brut és el primer pas per analitzar l’import inicial de les vendes abans de deduir les altres despeses d’explotació, com ara publicitat i altres despeses, com ara impostos i interessos dels préstecs. Per evitar pèrdues, el Marge Brut ha de ser elevat per cobrir les despeses d’explotació.

Què és el marge de cotització?

- El marge de contribució és el preu de venda del producte menys el cost variable per producte. El marge de contribució té en compte el benefici individual de cada producte. Només s’utilitzen els costos variables per calcular el marge de contribució i no els costos fixos, que s’associen a la producció.

- El marge de contribució també ajuda a analitzar el punt d’equilibri de les vendes, és a dir, el punt en què podem generar beneficis. Com més gran sigui el marge de contribució, més ràpidament podem generar beneficis ja que una major quantitat de venda de cada producte es dirigeix cap a la cobertura de costos fixos.

- Els costos fixos continuen sent els mateixos independentment dels números de venda de l’empresa. Per exemple, lloguer, salaris fixos dels empleats, impostos. Els costos variables, però, són directament proporcionals a les vendes. Augmenta quan augmenten les vendes i viceversa. Exemples de costos variables són les comissions de vendes, que estan directament relacionades amb el volum de vendes.

Exemple

Una empresa va tenir unes vendes netes de 450.000 dòlars durant l'any 2016. L'inventari de béns era de la mateixa quantitat al començament i al final de l'any. El seu cost de mercaderies venudes consistia en 130.000 dòlars en costos variables i 200.000 dòlars en costos fixos. Les seves despeses de venda i administració van ser de 30.000 dòlars variables i 150.000 dòlars de despeses fixes.

- El marge brut de l’empresa és: vendes netes de 450.000 dòlars menys el cost de mercaderies venudes de 330.000 dòlars (COGS: 130.000 dòlars + 200.000 dòlars) per un benefici brut de 120.000 dòlars (450.000 dòlars - 330.000 dòlars). El marge brut o percentatge de benefici brut és el benefici brut de 120.000 dòlars dividit per 450.000 dòlars (vendes netes), o 26.66%.

- El marge de contribució de l’empresa és: vendes netes de 450.000 dòlars menys els costos variables del producte de 130.000 dòlars i les despeses variables de 30.000 dòlars per a un marge de contribució de (450.000-130.000-30.000 dòlars) = 290.000 dòlars. La ràtio de marge de contribució és de 64.4% (290.000 dòlars dividits per 450.000 dòlars).

Infografia del marge de contribució contra el marge brut

Taula comparativa

| Bases de comparació | El marge brut | Marge de contribució | ||

| Significat | Són les vendes menys el cost de les mercaderies venudes. | És el preu de venda menys els costos variables totals, on els costos directes inclouen material, mà d'obra i despeses generals. | ||

| Importància | Indica si les vendes són suficients per cobrir els costos de producció. | S'utilitza per prendre decisions sobre preus. Els marges de contribució baixos o negatius indiquen que la línia de productes pot no ser rendible. | ||

| Fórmules | = (Ingressos - COGS) / ingressos | = (vendes - costos variables) / vendes | ||

| En termes de rendibilitat mètrica | És útil per analitzar la mètrica del benefici total. | S'utilitza per analitzar la mètrica de benefici per article. | ||

| Consideració del cost variable i del cost fix | Inclou els costos fixos i variables associats a la producció de la mercaderia durant el càlcul. | Inclou només els costos variables durant el càlcul. | ||

| Aplicació | S'utilitza per a càlculs històrics o projeccions amb un valor de venda específic. | És útil per a l'anàlisi d'escenaris múltiples. |

Pensaments finals

Tots dos marges són relacions de rendibilitat importants. Les ràtios ens permeten prendre decisions per augmentar els beneficis mitjançant l’anàlisi de diferents factors, com ara l’elecció de la millor línia de productes per invertir, l’anàlisi de la campanya de màrqueting més rendible i l’optimització del preu del producte. El marge brut indica la rendibilitat de l’empresa, mentre que la contribució indica el benefici aportat per cadascun dels productes de l’empresa.

Les empreses amb elevats beneficis bruts tenen avantatges sobre la resta de competidors de la indústria. De la mateixa manera, les empreses amb un marge de contribució elevat poden cobrir el cost de producció dels béns i, tot i així, deixar un marge de benefici. Però s’ha de comparar el marge de contribució, ja que depèn en gran mesura del tipus d’indústria, ja que algunes indústries poden cobrir més costos fixos que les altres.