Entrada de diari per obtenir interessos | Exemples i explicació pas a pas

Entrades del diari per interessos a cobrar

El següent exemple d’entrada de diari a cobrar per interessos proporciona una comprensió del tipus de situacions més freqüents en què es comptabilitza l’entrada a diari d’interessos a cobrar i com es pot registrar el mateix. Com que hi ha moltes situacions en què es pot aprovar la publicació d’interessos per cobrar, no és possible proporcionar tots els tipus d’exemples.

Per tant, a continuació, es detallen algunes de les entrades de publicació d’interessos més freqüents a la revista.

Exemples d’entrada de diari per obtenir interessos

A continuació es mostren els exemples d’entrades al diari per obtenir interessos.

Exemple 1

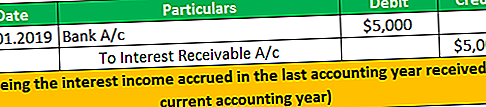

Company X Ltd. una suma dipositada de 500.000 dòlars al compte bancari l’1 de desembre de 2018. L’exercici comptable de X ltd. finalitza el 31 de desembre de 2018. L’empresa va obtenir un interès de 5.000 dòlars pel dipòsit bancari del mes de desembre, però el mateix es va rebre el 7 de gener de 2019. Analitzeu el tractament dels interessos rebuts per l’empresa i passeu les entrades de diari necessàries .

Solució:

Data de recepció de l’interès: 07 de gener de 2019

En aquest cas, l’empresa X ltd. va obtenir els interessos en un exercici comptable (que finalitza el 31 de desembre de 2018) i ha rebut el mateix en l’exercici següent (que finalitza el 31 de desembre de 2019). En aquest cas, X ltd reconeixerà els ingressos per interessos de 5.000 dòlars en els estats financers de l’any que finalitza el 2018, tot i que l’empresa va rebre el mateix en el següent període comptable perquè es relaciona amb el període comptable actual, és a dir, el 2018.

A continuació es detallen les dades comptables per registrar els ingressos a cobrar per interessos en els estats financers de l’exercici finalitzat el 2018 i la recepció dels ingressos en els estats financers de l’exercici finalitzat el 2019.

Entrada per registrar els ingressos a cobrar per interessos

Per a l'any que finalitza el desembre de 2018

Per a l’any que finalitza el desembre de 2019 Entrada per registrar el rebut d’ingressos per interessos

Exemple 2

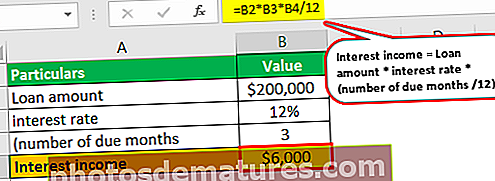

Bank concedeix el préstec el 30 de setembre de 2018 a un dels seus empleats, per import de 200.000 dòlars, sempre que es cobri el tipus d’interès del 12%. L'empleat es va comprometre a retornar l'import del principal junt amb la porció d'interessos al cap de 3 mesos, és a dir, al final de l'exercici comptable 2018. No obstant això, al final de l'any, el principal i els interessos no van ser pagats per l'empleat . L’1 de gener de 2019 l’empleat va enviar un xec pel pagament de la part d’interessos dels tres mesos.

Analitzeu el tractament dels interessos rebuts per l’empresa i passeu les entrades de diari necessàries als llibres del banc.

Solució:

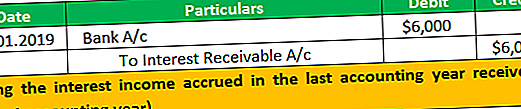

En aquest cas, l'empleat no va poder pagar l'import del principal del préstec ni la part d'interès en la data de venciment. La part d’interessos es va acumular en l’exercici comptable finalitzat el 2018 però no es va rebre. Així, el banc reconeixerà els seus ingressos d’interès durant l’exercici comptable finalitzat el 2018 i registrarà el rebut dels mateixos en l’exercici comptable en què realment es percebin els ingressos.

Càlcul dels ingressos per interessos a reconèixer en l’exercici comptable que finalitza el 2018.

= Import del préstec * tipus d’interès * (nombre de mesos pendents / 12)

= $ 200,000 * 12% * (3/12) = $ 6,000

Entrada per registrar el desemborsament dels ingressos a cobrar per préstecs i interessos

Per a l'any que finalitza el desembre de 2018

Per a l'any que finalitza el desembre de 2019, entrada per registrar el rebut dels ingressos per interessos.

Exemple 3

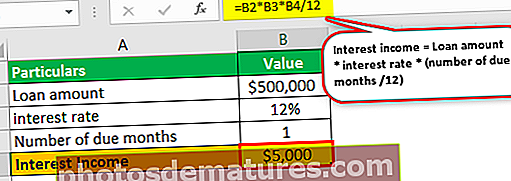

L'1 de novembre de 2018, Company Y ltd va comprar un bo a un any per 500.000 dòlars que paga l'interès al tipus d'interès del 12%. El capital i els interessos deguts han de ser cobrats per l’empresa al final del termini del bo. Aproveu les entrades de diari necessàries als llibres de la companyia.

Solució:

Al període comptable que finalitza el 2018, el 31 de desembre de 2018, ja s’han meritat interessos durant el període d’un mes. El mateix haurà de ser reconegut per l’empresa als seus llibres de comptes, encara que encara no s’hagin rebut interessos.

Càlcul dels ingressos per interessos a reconèixer en l’exercici comptable finalitzat el 2018

= Import del préstec * tipus d’interès * (nombre de mesos pendents / 12)

= $ 500,000 * 12% * (1/12)

= $ 5,000

L’entrada del diari de l’any que finalitza el desembre de 2018 seria:

L’entrada de diari d’ajust anterior es requerirà al final de cada període per tal de preparar i presentar l’estat financer mensual correcte de l’empresa.

Conclusió

Els interessos a cobrar són un import que ha guanyat la persona, però encara no s’ha rebut el mateix. Un cop acumulats els ingressos per interessos (es tornen a cobrar), s’hauria de passar l’entrada del diari per registrar-la en la data en què s’hagués de vèncer i en la data en què es rebi el pagament contra la mateixa, i en aquesta data s’hauria de passar l’entrada de rebut a la llibres de comptes.

L'entrada de diari d'ajust s'ha de passar al final de cada període per tal de preparar i presentar l'estat financer mensual correcte de l'empresa als grups d'interès.