Buy Leveraged (LBO): definició, exemple, guia completa

Definició de Compra amb Apalancament (LBO)

L’anàlisi LBO (Leveraged Buyout) ajuda a determinar el valor màxim que un comprador financer podria pagar per l’empresa objectiu i la quantitat de deute que cal augmentar juntament amb consideracions financeres com els fluxos de caixa lliures actuals i futurs de l’empresa objectiu, el patrimoni net els inversors necessitaven tipus d'obstacle i tipus d'interès, estructura de finançament i acords bancaris que requereixin els prestadors.

Vaig escoltar la Coca Cola LBO? Hi ha moltes especulacions al respecte. Tindrà lloc? No serà així? L’acord estimat és d’uns 50.000 milions de dòlars. Tal és el bombo de les accions de palanquejament actuals. 50.000 milions de dòlars és una quantitat enorme i explica la densitat i el volum de LBO que s'estan produint.

LBO sona com una paraula densa, i de fet ho és. Els acords de mil milions de dòlars que tenen lloc cada any han fet que LBO sigui força fascinant.

Les estadístiques han trobat que més de 25 grans i petites operacions de Leveraged Buyout s'han produït fins a la primera meitat de l'any 2014, valorant més de milers de milions de dòlars. Són molts diners!

Llavors, per què és exactament el bullici de la paraula LBO? Anem a entendre com funciona Leveraged Buyout.

Si voleu aprendre professionalment el modelatge LBO, és possible que vulgueu mirar més de 12 hores de formació en modelatge LBO

Com funciona l’anàlisi LBO?

- L'anàlisi de compra de palanquejat és similar a l'anàlisi de DCF. El càlcul comú inclou l’ús de fluxos d’efectiu, valor terminal, valor actual i tipus de descompte.

- No obstant això, la diferència és que en l'anàlisi DCF, observem el valor actual de l'empresa (valor empresarial), mentre que en l'anàlisi LBO, realment busquem la taxa de rendiment interna (TIR).

- L’anàlisi LBO també se centra en si hi ha un flux de caixa previst suficient per operar l’empresa i també pagar el principal del deute i els pagaments d’interessos.

- El concepte de compra amb apalancament és molt senzill: Comprar una empresa -> Arreglar-la -> Vendre-la.

- Normalment, tot el pla és que una empresa de capital privat s’adreça a una empresa, la compra, la corregeix, paga el deute i després el ven per obtenir grans beneficis.

Considerem un exemple més precís per entendre millor el concepte.

Escenari 1:

Suposem que compreu una empresa per 100 dòlars amb el 100% de l’efectiu. Aleshores el venreu 5 anys després per 200 dòlars.

En aquest cas, el múltiple de retorn arriba a 2x. La taxa interna de rendibilitat, en aquest cas, serà del 15%

Escenari 2:

Comparem-ho amb el que passa quan compreu la mateixa empresa per 100 dòlars, però utilitzeu només el 50% d’efectiu i el vengueu 5 anys després, encara per 200 dòlars (es mostra aquí com a 161 dòlars perquè s’ha de pagar els deutes de 50 dòlars)

En aquest cas, el múltiple de devolució arriba a 3 vegades i la taxa de retorn interna serà del 21%. El motiu d’això és el següent.

Havíeu pres un 50% de deutes i pagat un 50% en efectiu. Per tant, havíeu pagat 50 dòlars de la vostra butxaca i havíeu pres un préstec de 50 dòlars pel pagament restant.

Al llarg de cinc anys, pagueu el préstec de 50 dòlars pas a pas.

Al final dels cinc anys, veneu l’empresa per 200 dòlars. Ara, amb el préstec pendent de 39 $ de deute, l'import que us queda és de 161 $ (200-50 $).

La taxa de rendibilitat és més alta en aquest cas, ja que inicialment havíeu invertit 50 dòlars en efectiu i obteníeu 161 dòlars a canvi.

Una cosa que potser voldreu recordar és que, per tenir una bona compra, els fluxos de caixa previsibles són essencials. I aquest és el motiu pel qual les empreses objectiu solen ser un negoci madur que s’ha demostrat al llarg dels anys.

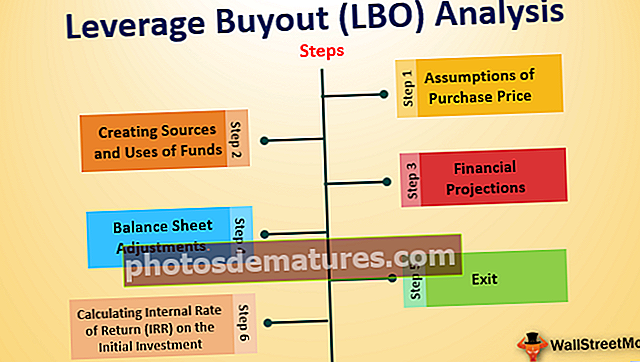

Passos d'anàlisi de la compra aprofitada

Pas 1: Supòsits del preu de compra

- El primer pas és fer supòsits sobre el preu de compra, el tipus d’interès del deute, etc.

Pas 2: creació de fonts i usos dels fons

- Amb la informació sobre el preu de compra, els interessos, etc., es pot crear una taula de fonts i usos. Els usos reflecteixen la quantitat de diners necessaris per efectuar la transacció. Les fonts ens indiquen on provenen els diners.

Pas 3: projeccions financeres

- En aquest pas, projectem els estats financers, és a dir, el compte de pèrdues i guanys, el balanç, el compte de fluxos d’efectiu, normalment per al període de 5 anys.

Pas 4: ajustos del balanç

- Aquí ajustem el balanç del nou deute i patrimoni net.

Pas 5: sortiu

- Un cop realitzades les projeccions i ajustos financers, es poden fer supòsits sobre la sortida de la seva inversió per part de l’empresa de capital privat.

- Una suposició general és que la companyia es vendrà després de cinc anys amb el mateix múltiple EBITDA implícit en què es va comprar la companyia (no és necessari)

Pas 6: càlcul de la taxa de retorn interna (TIR) de la inversió inicial

- Hi ha una raó per la qual calculem el valor de venda de l’empresa. Ens permet també calcular el valor de la participació de l’empresa de capital privat, que després podem utilitzar per analitzar la seva taxa de rendibilitat interna (TIR).

- La TIR s’utilitza per determinar; quant recuperareu la vostra inversió inicial.

Exemple de Compra amb Apalancament (LBO)

Així doncs, ara hem entès quins són els passos de l’anàlisi LBO. Però, només llegir la teoria no ens dóna una visió completa. Per tant, provem de combinar alguns números per obtenir informació clara sobre un LBO.

Comencem ara a jugar. Sí, heu de pensar que sou un home de negocis d’èxit.

- Suposem que esteu a punt d’adquirir una empresa. Per tant, el vostre primer pas seria fer algunes suposicions respecte a les fonts i els usos dels fons. És important que determineu quant pagareu per l’empresa.

- Podeu fer-ho amb l'ajut de l'EBITDA múltiple. Suposem que pagueu 8 vegades l’EBITDA actual.

- Les vendes (ingressos) actuals de l’empresa són de 500 dòlars i el marge d’EBITDA és del 20%, i l’EBITDA arriba a 100 dòlars.

- Vol dir que és possible que hàgiu de pagar 8 * 100 $ = 800 $

A continuació, heu de determinar quina quantitat del preu de compra es pagarà en capital propi i quant en deute. Suposem que fem servir un 50% de renda variable i un 50% de deute. Per tant, vol dir que utilitzeu 400 $ d’equitat i 400 $ de deute.

- Ara, penseu que teniu previst vendre aquesta empresa després de 5 anys amb el mateix múltiple EBITDA de 8.

- El següent pas és fer algunes previsions financeres per veure com seran els futurs fluxos de caixa de l’empresa.

- Podeu calcular els fluxos d’efectiu abans de la devolució del deute mitjançant la fórmula següent: (EBITDA- canvis en el circulant - Capex - Interessos després d’impostos).

- Inicialment, hem descobert que l’EBITDA de la companyia és de 100 dòlars. Ara assumirem que l’EBITDA de l’empresa creix de 100 a 200 dòlars en cinc anys.

Suposem que podeu pagar 40 dòlars anuals. A continuació es mostra el calendari de pagaments d’interessos i finalització del deute després de cada any. Tingueu en compte que al final del quart any, el deute pendent total és de 313,80 dòlars

Suposant que l'EBITDA és de 200 dòlars després de 5 anys i amb la valoració del múltiple d'EBITDA de 8 vegades, obtindreu 200 * 8 = 1600 dòlars com a valoració total de l'empresa.

De 1600 $, haureu de pagar el deute pendent de 313,80 $. Això us deixa amb 1600-313,80 = 1.286 dòlars de renda variable

- Per tant, el vostre rendiment global serà de 1.286 / 400 = 3,2x retorns durant 5 anys o incorporant els fluxos d’efectiu; obtenim un 21% de TIR.

Fonts de fons en una compra apalancada

A continuació es detallen les fonts de fons per finançar la transacció.

Facilitat de crèdit giratòria

Un mecanisme de crèdit rotatiu és una forma de deute bancari sènior. Funciona com una targeta de crèdit per a empreses. Un mecanisme de crèdit rotatiu s’utilitza per ajudar a finançar les necessitats de circulant d’una empresa. Una empresa que ho necessita generalment "retirarà" el revòlver fins al límit de crèdit quan necessiti efectiu i li retornarà el revòlver quan hi hagi excés d'efectiu disponible.

Deute bancari

El deute bancari és la seguretat d’un tipus d’interès baix que el deute subordinat. Però té més pactes i limitacions. Normalment, el deute bancari requereix la devolució total durant un període de cinc a vuit anys.

El deute bancari generalment és de dos tipus:

- Préstec a termini A

Aquí l'import del deute es paga de manera uniforme durant un període de 5 a 7 anys.

- Préstec a termini B

Aquesta capa de deute sol comportar un mínim amortització de 5 a 8 anys, amb un gran pagament durant l'últim any.

Deute entresòl

És una forma d’emissió de deutes híbrids. La raó que hi ha darrere d’això és que, generalment, s’hi adjunten instruments de renda variable (generalment warrants). Augmenta el valor del deute subordinat i permet una major flexibilitat a l’hora de tractar amb els titulars de bons.

Notes subordinades o d’alt rendiment

Es coneixen habitualment com a bons brossa. Normalment es venen al públic i ofereixen els tipus d’interès més alts per compensar els titulars per la seva major exposició al risc. El deute subordinat es pot elevar al mercat de bons públics o al mercat institucional privat i normalment té un venciment de 8 a 10 anys. Pot tenir venciments i terminis d'amortització diferents.

Notes del venedor

Les notes del venedor es poden utilitzar per finançar una part del preu de compra en una compra amb palanquejament. En el cas dels bitllets del venedor, el comprador emet un pagaré al venedor en el qual accepta pagar en un període de temps fixat. Les notes dels venedors són atractives fonts de finançament perquè generalment són més econòmiques que altres formes de deute menor. A més, al mateix temps, és més fàcil negociar termes amb el venedor que un banc o altres inversors.

Patrimoni net

El capital propi s’aporta mitjançant un fons de capital privat. El fons agrupa el capital, que s’obté de diverses fonts. Aquestes fonts inclouen pensions, dotacions, companyies d’assegurances i HNI’s.

Compra apalancada: fonts d’ingressos

Interès portat

L’interès portat és una part del benefici que es genera amb les adquisicions realitzades pel fons. Un cop tots els socis han rebut un import igual al seu capital aportat, el benefici restant es reparteix entre el soci general i els socis limitats. Normalment, l’interès comptable del soci general és el 20% dels beneficis restants un cop s’hagi retornat tot el capital dels socis.

Comissions de gestió

Les empreses LBO cobren una comissió de gestió associada a la identificació, avaluació i execució d’adquisicions del fons. Les comissions de gestió solen oscil·lar entre el 0,75% i el 3% del capital compromès, tot i que el 2% és habitual.

Coinversió

Els executius i empleats de l’empresa de compra amb apalancament poden coinvertir juntament amb l’associació, sempre que els termes de la inversió siguin iguals als concedits a l’associació.

Característiques clau d'un candidat a LBO (empresa objectiu)

- Una empresa d’una indústria madura

- Un balanç net amb cap deute pendent o cap import baix

- Equip directiu fort i possibles mesures de reducció de costos

- Baix requeriment de circulant i fluxos de caixa estables

- Requisits CAPEX futurs baixos

- Opcions de sortida factibles

- Forts avantatges competitius i posició al mercat

- Possibilitat de vendre alguns actius insuficients o no bàsics

Retorna en un LBO

A la compra de palanquejament, els compradors financers avaluen les oportunitats d’inversió mitjançant l’anàlisi dels tipus de rendiment interns previstos (IRR), que mesuren els rendiments dels recursos propis invertits.

Els TIR representen el tipus de descompte al qual el valor actual net dels fluxos d’efectiu és igual a zero.

Històricament, la taxa d'obstacles dels patrocinadors financers, que és la taxa mínima requerida, ha estat superior al 30%, però potser tan baixa com el 15-20% per a operacions concretes en condicions econòmiques adverses.

Els patrocinadors també mesuren l'èxit d'una inversió de Leveraged Buyout mitjançant una mètrica anomenada "efectiu en efectiu".

La rendibilitat típica de les inversions en LBO oscil·la entre 2x - 5x efectiu sobre efectiu. Si la inversió torna 2x efectiu en efectiu, es diu que el patrocinador "ha duplicat els seus diners".

Els rendiments d'una compra amb palanquejament es basen en tres factors següents.

- Desapalancament (amortització del deute)

- Millora operativa (per exemple, ampliació de marge, creixement d’ingressos)

- Ampliació múltiple (compra baixa i venda alta)

Estratègies de sortida

Les estratègies de sortida les utilitzen les empreses de capital privat mentre venen l’empresa al cap de cinc anys.

Una estratègia de sortida ajuda els compradors financers a obtenir guanys en les seves inversions. Una estratègia de sortida inclou una venda directa de l’empresa a un comprador estratègic o a un altre patrocinador financer o a una sortida a borsa.

Normalment, un comprador financer espera obtenir rendibilitats en un termini de tres a set anys mitjançant una d’aquestes estratègies de sortida.

Múltiples de sortida de compra amb aprofitament

El múltiple de sortida es refereix simplement al retorn de la inversió.

Si inverteix 100 dòlars en una empresa i el ven per 300 dòlars, el múltiple de sortida aquí és 3x. L’EBITDA és el múltiple de sortida que s’utilitza generalment.

La sortida de la inversió a un múltiple superior al múltiple d’adquisició ajudarà a augmentar la TIR (taxa interna de rendiment). Però és important que els supòsits de sortida reflecteixin enfocaments realistes.

Com hem vist en els exemples anteriors, també s’utilitzen múltiples múltiples EV a EBITDA. A continuació es mostra el gràfic que mostra la tendència del múltiple EBITDA al llarg dels anys. El múltiple de l’acord el 2014 ha assolit el nivell del 2007 d’uns 9,7x-9,8x

Qüestions a considerar

Penseu en vosaltres com un inversor que vol invertir en una part d’aquesta empresa.

Començareu a cotitzar directament des del primer dia?

No, oi! Analitzaràs la indústria i l’empresa i, a continuació, prendràs una decisió particular.

Similar és el cas de l’anàlisi LBO. Els diversos problemes que podeu considerar abans d’introduir la transacció són

Característiques de la indústria

- Tipus d’indústria

- Paisatge competitiu

- Cíclicitat

- Principals motors de la indústria

- Factors externs com l’entorn polític, el canvi de lleis i regulacions, etc .;

Característiques específiques de l’empresa

- Quota de mercat

- Oportunitat de creixement

- Apalancament operatiu

- Sostenibilitat dels marges operatius

- Potencial de millora del marge

- Requisits mínims de circulant

- Es necessita diners en efectiu per dirigir el negoci

- La capacitat de la direcció per operar de manera eficient en una situació altament apalancada;

Aplicacions

- L'anàlisi LBO ajuda a determinar el preu de compra de l'empresa o negoci potencial.

- Ajuda a desenvolupar una visió de les característiques de palanquejament i patrimoni net de la transacció.

- Calculeu la valoració mínima per a una empresa ja que, en absència de compradors estratègics, una empresa de LBO hauria de ser un comprador disposat a un preu que proporcioni una rendibilitat patrimonial esperada que compleixi el tipus d'obstacle de l'empresa.

Publicació útil

- Què és LBO?

- Finançament LBO

- Curs de modelatge LBO

- Significat d’anàlisi de riscos

LBO en poques paraules

El gràfic següent resumeix algunes de les consideracions importants sobre una compra amb palanquejament. Podeu obtenir un resum ràpid d’un LBO a través d’ell. Espero que hagueu après sobre què són els LBO mitjançant aquest article.

| Paràmetres | Rang |

| Devolucions | Entre un 20% i un 30% en general |

| Sortiu Horitzó del Temps | 3-5 anys |

| Estructura del capital | Una barreja de deute (alt) i patrimoni net |

| Pagament del deute | El deute bancari es paga normalment en 6-8 anys. Deute de major rendiment pagat en 10-12 anys. |

| EXIT Multiples | EBITDA, ràtio PE, EV / EBITDA |

| Possibles sortides | Venda, sortida a borsa, recapitalització |