Sistema d'informació comptable (definició, exemples) | Pros Contres

Què és el sistema d'informació comptable?

El sistema d’informació comptable es refereix al mètode informàtic utilitzat per les empreses per recollir, emmagatzemar i processar la comptabilitat i les dades financeres que fan servir els usuaris interns de l’empresa per tal d’informar de diverses informacions als grups d'interès de l’empresa com creditors, inversors, autoritats fiscals, etc.

En paraules simples, és un sistema per recopilar i emmagatzemar tota la informació relacionada amb transaccions i esdeveniments financers de manera que la gestió interna, els comptes, els directius financers, els auditors, etc., puguin recuperar-la per prendre decisions. llibre simple a diversos informes comptables, de costos i financers, com ara Estats de pèrdues i guanys, Balanç de situació, etc.

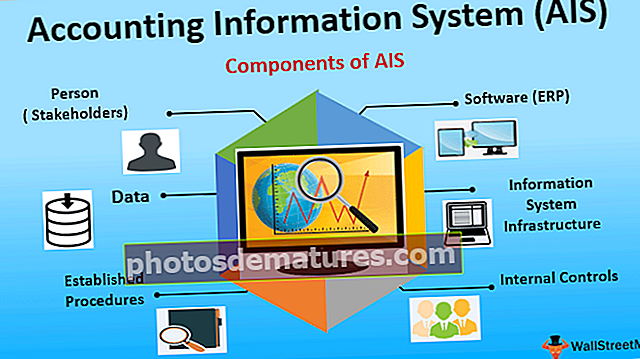

Components del sistema d'informació comptable (AIS)

# 1 - Persona (grups d'interès)

Inici i finalització de tots els aspectes comptables. Hi ha una part interessada que alimenta informació al sistema, recopila, analitza, informa, etc., i hi ha una altra persona (part interessada) que necessita informació. Per exemple, un comptable registra diverses dades financeres i les presenta per a l’ús de múltiples parts interessades com un propietari, accionistes, creditors, govern, etc.

# 2 - Dades

Ara, què registren, informen AIS? Es tracta de diverses transaccions comptables, esdeveniments i altres elements monetaris. AIS no registrarà cap informació que no tingui una base monetària. Les dades poden incloure comptabilitat de vendes, compte de client, llibres de proveïdors, informes financers com P&L i balanç, estat de fluxos d'efectiu, etc.

# 3 - Procediments establerts

Per realitzar diverses funcions, tal com s'indica a la definició, AIS segueix els passos i procediments predefinits. Per garantir la coherència, aquesta és una de les necessitats més bàsiques d’un AIS. AIS pot realitzar una acció amb intervenció manual o automàticament. Aquesta acció ha de ser indicada a la persona que processa dades o codificar-la al sistema en cas de sistemes automàtics.

# 4: programari (ERP)

Un programari o, en termes més amplis, ERP és un programa basat en ordinador que realitza les funcions indicades. L’ERP es pot descriure com un sistema de paquets de programari de base de dades que admet processos i operacions empresarials, inclosa la fabricació, màrqueting, recursos financers, humans, etc. Forma un dels components principals del sistema d’informació comptable (AIS).

# 5 - Infraestructura del sistema d'informació

En termes senzills, es pot dir que la infraestructura de TI és un consorci de diversos maquinari, eines i accessoris de TI i SI. Exemple, ordinadors, impressores, escàners, etc.

# 6 - Controls interns

Els controls interns són la necessitat bàsica de tota organització empresarial. Es tracta d’eines, controls, procediments, sistemes adoptats per una organització per garantir la integritat de la informació financera, la prevenció de fraus, els errors, la protecció dels actius, etc.

Estudi de cas basat en exemples d'AIS

- Caixa -Martin Inc., propietari de la coneguda cadena minorista de supermercats de Londres, va utilitzar el mètode convencional per registrar les transaccions en paper, ara amb l’objectiu d’expandir el negoci vol conèixer els detalls dels clients, venedors, beneficis obtinguts en el passat, beneficis estimats en el futur. capacitat d’obtenció, detalls del fons de maniobra dedicat al seu negoci però que no està en condicions de predir-ho a causa de pràctiques comptables manuals.

- Problema: el propietari no està en condicions d’entendre el seu lloc de negoci, és a dir, tots els requisits esmentats anteriorment.

- Solució - Si s’hagués utilitzat AIS, Martin Inc. hauria extret fàcilment detalls de clients, venedors, beneficis obtinguts durant el passat, capital de treball dedicat a negocis, etc. No només les xifres passades, sinó que AIS també té la capacitat de predir les tendències futures de beneficis, fluxos d’efectiu i altres posicions.

Avantatges del sistema d'informació comptable

- # 1 - Rentabilitat - A l’era de la digitalització i la intel·ligència artificial, cada organització avança cap a la reducció de costos amb l’ús de la intel·ligència artificial. AIS ha ajudat a reduir els esforços manuals i pot realitzar la mateixa operació de manera més rendible.

- # 2 - Eficàcia en el temps -AIS ha ajudat les organitzacions empresarials a reduir la quantitat de temps que implica registrar, classificar i informar qualsevol informació financera. AIS pot completar una gran quantitat de treball manual amb molts menys esforços i temps.

- # 3 - Fàcil accés (portabilitat) -Les dades emmagatzemades a AIS es poden recuperar mitjançant un sistema d'informació connectat a Internet en qualsevol lloc i en qualsevol moment. Quan els llibres de comptes preparats manualment no es poden transportar fàcilment, es poden obtenir dades AIS.

- # 4 - Precisió -Amb la implicació d’AIS, s’augmenta la fiabilitat de les dades. Com ja havíem comentat anteriorment en aquest article, un AIS segueix un conjunt d’instruccions predefinides. Per tant, les possibilitats d’informació propensa a errors són menors i, per tant, AIS té un avantatge afegit de dades precises.

Desavantatges

- # 1 - Cost inicial de la quota i de la formació - Tot i que vam discutir que un AIS és rendible, és possible que el mateix no sigui precís en el cas de les petites empreses. El cost de la configuració inicial pot ser alt i pot no generar valor per a l’organització.

- # 2 - Intervenció manual -Tot i que hem comentat que l'AIS redueix la intervenció manual, no es pot eliminar la mateixa. L'AIS necessita una intervenció manual en un moment determinat, cosa que pot provocar ineficiència en el sistema.

- # 3 - L'error no es pot eliminar completament -Vam discutir, l'AIS redueix les probabilitats d'error, però hi ha possibilitats de codificació incorrecta al programari, cosa que pot conduir a resultats propensos a errors. A més, la intervenció manual encara és present aquí, cosa que també pot generar un error.

- # 4 - Confidencialitat -Tot i que hem parlat de la portabilitat de les dades d’AIS, el mateix també pot ser desastrós per a una organització Si aquesta informació és piratejada, és a dir, robada. Un intrús pot modificar la informació o pot revelar informació financera sensible.

- # 5 - Atac de virus -Totes les dades emmagatzemades a IS es poden infectar amb un virus que pot provocar interrupcions i modificacions de la informació financera emmagatzemada a AIS.

Limitacions

- Cost: Ja vam discutir el cost de l'AIS com a desavantatge.

- Formació: Cal formar usuaris per alimentar, recuperar o utilitzar AIS de la manera desitjada. Si la persona interessada no es forma bé, pot provocar una preparació i presentació de dades inexactes. A més, hi ha transferències freqüents, promocions, renúncies i jubilacions en una gran organització. En tots aquests casos, hi ha una necessitat regular de formació per a substitucions.

- Obsoletió: A l'era de la digitalització, la tecnologia està canviant a un ritme ràpid. Passen molt pocs moments perquè la tecnologia quedi obsoleta. Això genera necessitats perquè una organització adopti els canvis al més aviat possible. En cas contrari, pot provocar dades propenses a errors.

Canvi del sistema d'informació comptable (AIS)

En l'era del canvi ràpid de tecnologia i l'adaptació dels avenços tecnològics, s'estan produint canvis significatius a l'AIS. Els darrers canvis inclouen la computació en núvol, la comptabilitat en núvol, la comptabilitat en temps real o la comptabilitat mòbil.

Això ha fet que la comptabilitat sigui molt més fàcil i còmoda en comparació amb les formes antigues de comptabilitat. L’avanç ha assolit un nivell que no només registra, classifica, analitza i informa de xifres, sinó que també prediu les tendències futures, que poden ajudar a afrontar una situació real amb molta preparació.

Conclusió

El sistema d'informació comptable (AIS) es pot descriure com una ajuda per a qualsevol organització, ja que vam estudiar tant els avantatges com els desavantatges, limitacions d'AIS. No obstant això, en general és molt beneficiós per a una organització migrar de la comptabilitat manual a la comptabilitat basada en AIS. Per superar diversos desavantatges, limitacions d’AIS, hi ha un programari que protegeix l’AIS de l’organització contra virus, pirates informàtics i altres atacs.

La Intel·ligència Artificial, una versió ampliada del Sistema d’Informació Comptable (AIS), ja ha començat a reduir la intervenció manual i aviat creixerà a un ritme vertiginós.