Taxa anual efectiva (EAR): definició, exemples, interpretació

Què és la taxa anual efectiva (EAR)?

La taxa anual efectiva (EAR) és la taxa realment guanyada amb la inversió o pagada pel préstec després de compondre durant un període de temps determinat i s’utilitza per comparar productes financers amb diferents períodes de composició, és a dir, setmanals, mensuals, anuals, etc. augmenten, augmenten les EAR.

Fórmula

La EAR es calcula de la següent manera:

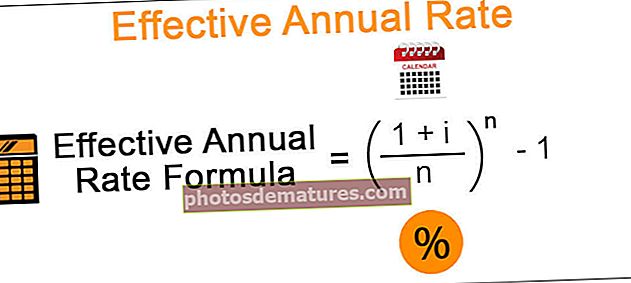

Taxa anual efectiva = (1 + i / n) n - 1

- On n = nombre de períodes de composició

- i = tipus nominal o tipus d’interès anual determinat

L'EAR és igual a la taxa nominal només si el compost es fa anualment. A mesura que augmenta el nombre de períodes de composició, augmenta la EAR. Si és una fórmula de compost continu, l'EAR és la següent:

Taxa anual efectiva (en cas de composició contínua) = ei -

Per tant, el càlcul de la taxa anual efectiva depèn de dos factors:

- El tipus d’interès nominal

- El nombre de períodes de composició

El nombre de períodes de composició és el factor principal ja que l'EAR augmenta amb el nombre de períodes.

Com es calcula?

Exemple 1

Considerem el següent exemple:

Penseu en una taxa nominal del 12%. Calculem la taxa anual efectiva quan la composició es fa anualment, semestralment, trimestralment, mensualment, setmanalment, diàriament i de forma contínua.

Composició anual:

- EAR = (1 + 12% / 1) 1 - 1 = 12%

Composició semestral:

- EAR = (1 + 12% / 2) 2 - 1 = 12,36%

Composició trimestral:

- EAR = (1 + 12% / 4) 4 - 1 = 12,55%

Composició mensual:

- EAR = (1 + 12% / 12) 12 - 1 = 12,68%

Composició setmanal:

- EAR = (1 + 12% / 52) 52 - 1 = 12,73%

Composició diària:

- EAR = (1 + 12% / 365) 365 - 1 = 12,747%

Compost continu:

- EAR = e12% - 1 = 12.749%

Així, com es pot veure a l'exemple anterior, el càlcul de la taxa anual efectiva és més alt quan es composa contínuament i el més baix quan es fa anualment la composició.

Exemple 2

El càlcul és important en comparar dues inversions diferents. Considerem el cas següent.

Un inversor té 10.000 dòlars que pot invertir en un instrument financer A que té una taxa anual del 10% compost semestralment o bé pot invertir en un instrument financer B que té una taxa anual del 8% compost mensual. Hem de trobar quin instrument financer és millor per a l’inversor i per què?

Per trobar quin instrument és millor, hauríem de trobar la quantitat que obtindrà al cap d’un any de cadascuna de les inversions:

Import després d’un any a la inversió A = P * (1 + i / n) n

On P és el principal, I és la taxa nominal i n és el nombre de períodes de composició que és 2 en aquest cas

- Per tant, import després d’un any en inversió A = 10000 * (1 + 10% / 2) 2 A = 11025 $

Import després d’un any a la inversió B = P * (1 + i / n) n

On P és el principal, I és la taxa nominal i n és el nombre de períodes de composició que és 12 en aquest cas

- Per tant, import després d’un any en inversió A = 10000 * (1 + 8% / 12) 12 = B = 10830 $

Per tant, en aquest cas, la inversió A és una millor opció per a l’inversor, ja que la quantitat guanyada al cap d’un any és més gran en inversió A.

Si l’interès es composa, es produirà un interès més elevat en els períodes posteriors, sent el màxim el darrer període. Fins ara, hem tingut en compte els imports totals al final de l'any.

Exemple 3

Vegem l'exemple següent per trobar interès al final de cada període.

Un instrument financer tenia una inversió inicial de 5.000 dòlars amb una taxa anual del 15% composta trimestralment. Calculem els interessos trimestrals rebuts per la inversió.

La taxa es composa trimestralment, d’aquí el tipus d’interès de cada trimestre = 15% / 4 = 3,75%

Interessos obtinguts al primer trimestre = P (1 + i / n) n - P = 5000 * (1 + 15% / 4) - 5000 = 187,5 $

- Ara, el nou principal és de 5000 + 187,5 = 5187,5 $

Per tant, els interessos obtinguts al segon trimestre = P (1 + i / n) n - P = 5187,5 * (1 + 15% / 4) - 5187,5 = 194,53 $

- Ara, el nou principal és 5187,5+ 194,53 = 5382,03 $

Per tant, els interessos obtinguts al tercer trimestre = P (1 + i / n) n - P = 5382,03 * (1 + 15% / 4) - 5382,03 = 201,82 $

- Ara, el nou principal és 5382,03+ 201,82 = 5583,85 $

Per tant, els interessos obtinguts al quart trimestre = P (1 + i / n) n - P = 5583,85 * (1 + 15% / 4) - 5583,85 = 209,39 $

- Per tant, l’import final al cap d’un any serà de 5583,85 + 209,39 = 5793,25 $

De l’exemple anterior, hem vist que els interessos obtinguts en el quart trimestre són els més elevats.

Conclusió

La taxa anual efectiva és la taxa real que l’inversor guanya amb la seva inversió o que el prestatari paga al prestador. Depèn del nombre de períodes de composició i del tipus d'interès nominal. La EAR augmenta si el nombre de períodes de composició augmenta per a la mateixa velocitat nominal, sent el més alt si la composició es fa contínuament.