Relació Omega (definició, fórmula) | Càlcul i exemples pas a pas

Definició de la proporció Omega

La ràtio Omega és una relació ponderada risc-rendibilitat per a un determinat nivell de rendiment esperat que ens ajuda a identificar les possibilitats de guanyar en comparació amb la pèrdua (més altes, millor). També considera el tercer i quart efecte impuls, és a dir, l’asimilitud i la curtosi, cosa que li confereix una utilitat immensa en comparació amb d’altres.

Per calcular la ràtio omega, necessitem l’excés de rendibilitat acumulada de l’actiu. Bàsicament, hem de calcular totes les altes i baixes de manera acumulativa.

Fórmula de la proporció Omega

De forma senzilla, la fórmula de la proporció omega es pot entendre de la següent manera

Exemple de relació Omega

Desviació estàndard = 6%, rendiment mitjà = 5%

Retorn guanyat en passat

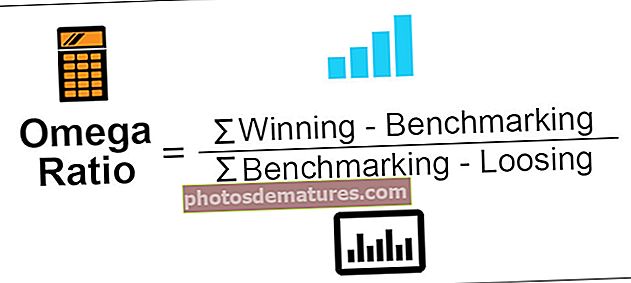

Fórmula Omega Ratio = ∑ Guanyador - Benchmarking / ∑ Benchmarking - Perdre

= ∑ 20/ ∑ 10

Relació Omega = 2

Tipus de relació Omega

Hi ha diverses mesures que l’organització utilitza per comprovar el seu risc en comparació amb el risc assumit. Segons la teoria de l'estructura del terme de renda fixa, les persones estan disposades a assumir el risc si són compensades en forma de rendiments més elevats. La rendibilitat més elevada hauria de ser recolzada pel risc més alt, però hi hauria d’haver una compensació de manera que es poguessin veure rendibilitats més elevades després d’ajustar-se segons la base del risc.

Qualsevol proporció que s’utilitzi per comprovar el rendiment s’ha d’utilitzar conjuntament amb una altra proporció que no sigui aïllada.

A continuació es mostren diferents mesures de la relació omega

- Relació Treynor: excés de retorn obtingut / beta

- Relació Sharpe: excés de retorn obtingut / desviació estàndard

- Ràtio de Sortino: excés de retorn / baixada Desviació estàndard

- Jensen Alpha: rendibilitat d’una cartera: rendibilitat segons el model de fixació de preus d’actius de capital (CAPM), és a dir, rendibilitat excedentària en percentatge

Beneficis

- Cobreix tota la distribució ja sigui normal o esquerra o esbiaixada a la dreta.

- Cobreix tots els atributs de retorn-risc. Mitjana, desviació estàndard, curtosi, esveltesa. Aquest és l'avantatge principal d'utilitzar aquesta proporció, que no és abordada per cap altra proporció similar que la faci superior a d'altres

- La ràtio Omega és útil en el cas d’un fons de cobertura on inverteixen en alguns productes financers exòtics on l’actiu no té una distribució normal.

- Utilitzat principalment per un fons de cobertura que utilitza estratègies curtes / llargues per obtenir un arbitratge.

- A la vida real, cap classe d’actius no pot encaixar en la distribució normal; proporciona un millor resultat en aquesta imatge

- La utilitat del càlcul omega es pot veure ja que utilitza la distribució real del retorn en lloc de la distribució normal. Per tant, la ràtio omega respon amb precisió a l’anàlisi passada de la distribució risc-rendibilitat de la inversió que s’està considerant.

- El fons d'inversió inverteix en una cartera diversificada. Normalment s’utilitza aquí per comprovar el rendiment i l’indicador de la probabilitat d’estimacions.

- Recompensa aquelles carteres que proporcionen un rendiment excessiu en comparació amb les pèrdues.

- Fàcil de proporcionar un rànquing a la cartera o la classe d’actius mitjançant la proporció omega

Limitacions

- La gran dependència de la relació pot ser una equivocació a causa de l’ús de dades passades i la no estacionarietat en l’ús de les dades retroactives.

- Fa que el resultat sigui complex per a un petit inversor, només útil per a inversors sofisticats

- Dependència d'una altra ràtio. No pot confiar independentment només en si mateix.

- Es veu molt afectat pels valors atípics que fan que el resultat es vegi molt afectat.

- Valor en risc (VAR), anàlisi d'escenaris, proves basades en l'estrès també són necessàries si l'actiu sota gestió (AUM) és elevat.

- Els fons de cobertura cobren comissions en forma d’interessos reportats i comissions de gestió per gestionar el fons. Omega ajuda a esbrinar el rànquing tenint en compte l’efecte del risc amb el component de retorn, però després de considerar les altes comissions del fons, el resultat pot mostrar una imatge lleugerament diferent a la que es considerava abans l’efecte d’aquest component

Conclusió

La proporció Omega és útil per triar la cartera segons el perfil desitjat de l’inversor. Alguns inversors (persones averses al risc) volen que, com a mínim, obtinguin la taxa de rendibilitat mínima que és la taxa d’estalvi proporcionada pel banc o, fins i tot, més persones averses al risc volen que almenys el seu capital no estigui en risc. Es pot comprovar el seu nivell de tolerància al risc i la capacitat de gana del risc per triar una proporció omega baixa o alta per alinear-los i requereixen un perfil de risc-retorn amb la classe en particular.