Tipus de comptabilitat | Visió general dels 7 tipus de comptabilitat més habituals

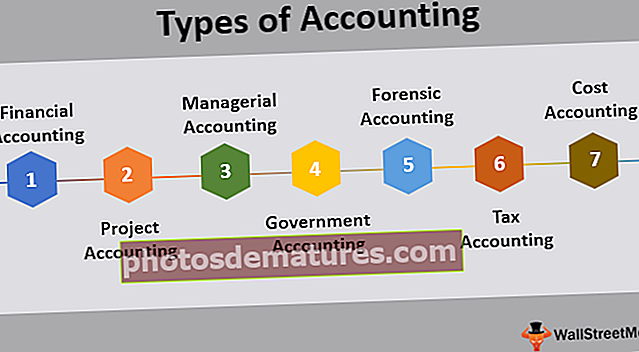

Llista dels 7 principals tipus de comptabilitat

- Comptabilitat financera

- Comptabilitat de projectes

- Comptabilitat de gestió

- Comptabilitat del Govern

- Comptabilitat Forense

- Comptabilitat Tributària

- Comptabilitat de costos.

Hi ha diferents tipus de comptabilitat que l’organització pot seguir segons l’abast del seu treball per atendre la diversitat de necessitats de les diferents parts interessades de l’empresa i algunes d’elles inclouen comptabilitat financera, comptabilitat forense, sistema d’informació comptable, comptabilitat gerencial, fiscalitat, auditoria, comptabilitat de costos, etc.

Hi ha diferents branques de la comptabilitat, cadascuna amb un propòsit diferent. Els diversos sistemes de comptabilitat ajuden a recopilar i mantenir els registres de manera adequada perquè aquestes dades es puguin utilitzar en diversos informes. Crea un sistema dins de l'empresa amb molts controls inherents per ressaltar l'error o el frau.

# 1 - Comptabilitat financera

Implica el procés d'agregació, recopilació i producció de la informació financera de l'empresa en forma d'estats financers utilitzats pels grups d'interès de l'empresa. Els diversos estats financers de la companyia inclouen el balanç de situació, el compte de pèrdues i guanys, l'estat de fluxos d'efectiu i l'estat de variació del patrimoni net. Els estats financers de l’empresa es preparen seguint els principis que es recullen en els Principis comptables generalment acceptats (PCGA).

# 2 - Comptabilitat de projectes

La comptabilitat de projectes és la comptabilitat que utilitza l’empresa per fer un seguiment del progrés dels diferents projectes que s’executen des de les perspectives financeres. Té un paper integral en la gestió de projectes.

# 3 - Comptabilitat gerencial

Se centra principalment a acumular la informació que s’utilitzarà per a la presentació d’informes operatius interns, és a dir, principalment per al treball intern de l’empresa. És més detallada que la informació que es dóna als usuaris externs de l’empresa.

# 4 - Comptabilitat pública

La comptabilitat governamental se centra principalment en l’administració financera de les activitats governamentals per promoure el benestar social fins al màxim nivell en la forma dels diversos serveis prestats pel govern. Per tant, es preocupa principalment pel registre sistemàtic dels ingressos i les despeses de les oficines governamentals.

# 5 - Comptabilitat forense

Implica la gravació de diversos documents i la realització d’un informe, si n’hi ha, que es requereixi en el transcurs d’una àrea que comporta qüestions legals. En ell, s’utilitzen les habilitats comptables per investigar els fraus i fer anàlisis dels estats financers que s’utilitzen en els procediments legals.

# 6 - Comptabilitat tributària

La comptabilitat de les qüestions relacionades amb l’impost correspon a la comptabilitat tributària. Implica el compliment de diversos estatuts relacionats amb els impostos juntament amb la planificació fiscal amb l’objectiu de preparar les declaracions. Aquest procés consisteix en el càlcul de l’impost sobre la renda i altres impostos i el seu pagament puntual a les autoritats fiscals.

# 7 - Comptabilitat de costos

La comptabilitat de costos és el mètode comptable que s’utilitza per captar els diversos costos de producció de l’empresa avaluant aquests costos com el cost d’entrada, el cost fix, etc. En la comptabilitat de costos, primer s’avaluaran tots els costos i després es compararan amb el cost real incorregut per l’empresa per analitzar-ne la variància. Basant-se en la base, l’empresa pot prendre accions correctives d’una manera molt millor.

Conclusió

La comptabilitat significa recollir diversos registres i ordenar-los i registrar-los de manera sistemàtica perquè esdevinguin dades útils. Es fa per preparar els tres estats principals, que són el compte de pèrdues i guanys, el balanç i l'estat de fluxos d'efectiu. A part d'això, també es preparen diversos altres informes MIS quan i quan sigui necessari. Calcula el benefici o la pèrdua de qualsevol empresa durant un període determinat i la naturalesa i el valor del patrimoni net, els actius i els passius d’una empresa propietària.

A més, els resultats comptables es poden comparar amb el resultat de l’any anterior per conèixer els punts febles del negoci. Ajuda en la presa de decisions per part de la direcció. Aquesta informació es pot produir com a prova en qualsevol qüestió legal. Les partides no monetàries no es registren. De vegades, es vesteixen per mostrar falsament la visió exacta i justa en l'estat financer. No té en compte el valor dels diners i, per tant, els resultats financers són sense donar ponderació a un valor dels diners.