Tax Shield (definició, exemple) | Com funciona?

Què és Tax Shield?

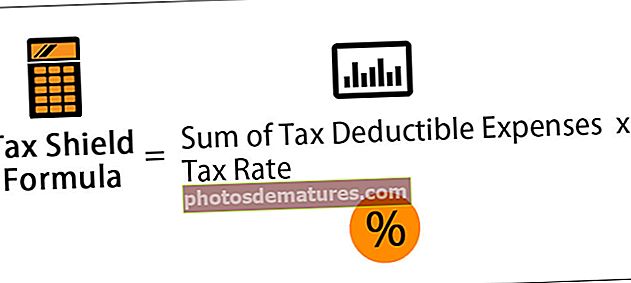

L’escut fiscal és la reducció de la renda imposable com a reclamació de la deducció permesa per a determinades despeses, com ara depreciació dels actius, interessos dels deutes, etc., i es calcula multiplicant la despesa deduïble de l’exercici en curs amb la taxa de tributació aplicable a la persona interessada.

Un escut fiscal és una reducció dels ingressos imposables per a una persona física o corporativa aconseguida mitjançant la reclamació de deduccions admissibles com a interessos hipotecaris, despeses mèdiques, donacions benèfiques, amortitzacions i amortitzacions.

- Aquests ingressos redueixen els ingressos imposables dels contribuents durant un any determinat o diferencien els impostos sobre períodes futurs. És una manera d’estalviar fluxos d’efectiu i augmentar el valor d’una empresa.

- Aquesta estratègia es pot utilitzar per augmentar el valor d’un negoci, ja que redueix l’obligació tributària que d’una altra manera reduiria el valor dels actius de l’entitat.

- Són un camí per estalviar sortides d’efectiu i apreciar el valor d’una empresa. La protecció fiscal de diverses formes implica tipus de despeses deduïbles dels ingressos imposables.

Per què és important?

La protecció fiscal redueix les factures fiscals més baixes, que és una de les principals raons per les quals els contribuents, ja siguin particulars o corporacions, dediquen una quantitat considerable de temps a determinar quines deduccions i quins crèdits compleixen per a cada any.

Hi ha diverses despeses / despeses, tant si es tracta d’efectius com si no són efectius, en què un particular o una corporació reclama els beneficis de l’escut fiscal

Escut fiscal a l’amortització

- Un escut fiscal a l’amortització és la gestió adequada dels actius per estalviar l’impost. Un escut fiscal per depreciació és una tècnica de reducció d’impostos mitjançant la qual es resten les despeses d’amortització dels ingressos imposables.

- Es tracta d’un article que no és de caixa, però obtenim una deducció dels nostres ingressos imposables. Això es convertirà en una de les principals fonts d’entrada d’efectiu, cosa que estalviem en no imposar l’import de la depreciació.

- És com una provisió que creem cada any pel que fa a la seva despesa de capital.

Exemple de càlcul de l'escut fiscal

Una empresa està revisant una proposta d’inversió en un projecte que suposa un desemborsament de capital de 90,00.000 dòlars en una planta i maquinària. El projecte tindrà una vida de 5 anys al final dels quals la planta i la maquinària podrien obtenir un valor de 30,00.000 dòlars.

A més, el projecte també necessitaria un fons de maniobra de 12.50.000 dòlars, que es construiria durant el primer any i que s’alliberarà del projecte a finals de l’any 5. Es preveu que el projecte obtingui els següents beneficis en efectiu:

| Curs | 1 | 2 | 3 | 4 | 5 |

| Beneficis en efectiu ($) | 35, | 30 | 25 | 20 | 20 |

Es disposa d'una depreciació del 25% per a instal·lacions i maquinària en base a la depreciació accelerada com a exempció de l'impost sobre la renda. Suposem que l’impost sobre societats es paga un any per endarreriment dels períodes a què es refereix i que es cobrarà la bonificació per amortització del primer any amb càrrec als beneficis de l’any 1.

El comptable de la direcció ha calculat el valor actual net (VAN) del projecte utilitzant l’objectiu corporatiu de la companyia del 20% de la taxa de devolució abans d’impostos i ha considerat l’efecte tributari sobre els fluxos d’efectiu. Els fluxos d’efectiu del projecte haurien d’incorporar els efectes de l’impost. S’espera que l’impost de societats sigui del 35% durant la vida del projecte i, per tant, la taxa de devolució de l’empresa després dels impostos és del 13% (20% * 65%).

Obligatori:

- Per calcular el flux de caixa després dels impostos a un tipus posterior als impostos.

- Calculeu el valor actual net (VAN) del projecte, tenint en compte la fórmula de l’escut fiscal.

Impost sobre els beneficis en efectiu ($ en '00, 000s)

| Any de beneficis | Benefici en efectiu | Impost @ 35% | Any de pagament dels impostos |

| 1 | 35 | 12.25 | 2 |

| 2 | 30 | 10.50 | 3 |

| 3 | 25 | 8.75 | 4 |

| 4 | 20 | 7.00 | 5 |

| 5 | 20 | 7.00 | 6 |

Bonificacions d'amortització: bonificació fiscal ($ en '00, 000)

| Curs | Reduir l’equilibri | Amortització @ 25% | Bonificació fiscal / (Impostos a pagar) 35% en amortització | Any del flux de caixa |

| 0 | 90.000 | 0 | 0 | 0 |

| 1 | 67.500 | 22.500 | 7.875 | 2 |

| 2 | 50.625 | 16.875 | 5.906 | 3 |

| 3 | 37.969 | 12.656 | 4.430 | 4 |

| 4 | 28.476 | 9.492 | 3.322 | 5 |

| 5 | 21.357 | 7.119 | 2.492 | 6 |

| Benefici per la venda de plantes i maquinària (30.000 - 21.357) | (8.643) | (3.025) | 6 | |

Càlcul del VAN del projecte ($ en '00, 000)

| Curs | Inversió | Impost sobre bonificacions d’amortització estalviat | Beneficis en efectiu | Impost sobre beneficis | Flux net de caixa | Factor de descompte al 13% | Valor actual | |

| Planta i Maquinària | Capital de funcionament | |||||||

| 0 | (90) | 0 | 0 | 0 | 0 | (90) | 1.00 | (90) |

| 1 | 0 | (12.5) | 0 | 35 | 0 | 22.50 | 0.88 | 19.8 |

| 2 | 0 | 0 | 7.875 | 30 | (12.25) | 25.63 | 0.78 | 19.99 |

| 3 | 0 | 0 | 5.906 | 25 | (10.50) | 20.41 | 0.69 | 14.08 |

| 4 | 0 | 0 | 4.430 | 20 | (8.75) | 15.68 | 0.61 | 9.56 |

| 5 | 30 | 12.5 | 3.322 | 20 | (7.00) | 58.82 | 0.54 | 31.76 |

| 6 | 0 | 0 | (0.533)* | 0 | (7.00) | (7.5) | 0.48 | (3.62) |

| Valor net actual | 1.57 | |||||||

- * (3.025) + 2.492 = (0.533)

Escut fiscal sobre els interessos

Interès Shield en cas d'empresa o corporacions

Un dels objectius principals importants d'una corporació, empresa o organització és reduir la seva obligació fiscal per a la qual ha de computar

- L’avantatge fiscal del deute.

- Calculant l’escut fiscal d’interessos;

Valoració de l'escut fiscal sobre els interessos:

- Capitalitzar o recapitalitzar el valor de l’empresa.

- Límits dels beneficis fiscals del deute;

Les despeses d'interessos són, a diferència dels dividends i les plusvàlues, deduïbles per impostos. Per tant, l'escut fiscal és un factor important. Aquests són els beneficis fiscals derivats de l’estructuració creativa d’un acord financer. El blindatge fiscal sobre els interessos és positiu quan els beneficis abans dels interessos i els impostos, és a dir, l’EBIT, superen el pagament dels interessos. El valor de l’escut fiscal d’interessos és el valor actual, és a dir, PV de tots els escuts fiscals d’interès futurs. A més, el valor d’una empresa o organització amb apalancament supera el valor d’una empresa o organització sense apalancaments igual pel valor del blindatge fiscal d’interessos. Una de les opcions d’arrendament és un dels exemples en directe.

Exemple de càlcul de l’escut fiscal d’interessos

ABC Ltd.està plantejant una proposta per adquirir una màquina amb un cost de 1.10.000 dòlars a pagar per un descompte de 10.000 dòlars i un saldo a pagar en 10 quotes iguals al final de cada any, inclosos els interessos que es cobren al 15%. Una altra opció abans és adquirir l’actiu en un contracte d’arrendament de 25.000 dòlars anuals a pagar al final de cada any durant 10 anys. La informació següent també està disponible a continuació. El factor de valor actual del 15% durant 10 anys és de 5.019.

- Si es compra l’actiu, es pot realitzar un valor de ferralla de terminal de 20.000 dòlars.

- La companyia proporciona una depreciació del 10% pel mètode lineal sobre el cost original.

- El tipus d’impost sobre la renda és del 50%.

- Heu de calcular i analitzar el flux de caixa i aconsellar quina opció és millor.

Opció 1: comprar

Notes de treball:

- En aquesta opció, l'empresa ha de pagar 10.000 dòlars i el saldo de 1.00.000 dòlars juntament amb l'interès del 15% es paga en 10 quotes iguals. L’import de la anualitat es pot calcular durant 10 anys al 15%, és a dir,

Amortització anual = 1.00.000 dòlars / 5.019 = 19925 dòlars.

- Tarifa de descompte: podem utilitzar el cost després del impost del deute com a tipus de descompte per a ambdues opcions. També podem utilitzar el tipus d’endeutament com a cost mitjà ponderat del capital (WACC) i assumir que aquesta proposta ja es té en compte en el càlcul del cost mitjà ponderat del capital (WACC). Per tant, suposem que el WACC de l’empresa és del 15% (el tipus d’endeutament es dóna més amunt).

Com que hem d’utilitzar el mateix tipus d’opció per arrendament i préstec, no hi haurà canvis en la decisió final, tot i que les respostes serien diferents.

- Durant tots els anys s’ha proporcionat una depreciació del 10%, és a dir, 11.000 dòlars (1,10.000 dòlars * 10%).

- L'actiu s'ha amortitzat completament durant la seva vida de deu anys. Per tant, el valor comptable al final del 10è any seria zero. Com que l’actiu té un valor de rescat de 20.000 dòlars, això suposaria una plusvàlua i, suposant que seria imposable al tipus normal del 50%, l’entrada neta d’efectiu a causa del valor de rescat només seria de 10.000 dòlars, és a dir ($ 20.000 * 50%). Es descomptarà més per esbrinar el valor actual d’aquesta entrada.

El flux de caixa dels interessos de l'opció de compra es pot calcular de la manera següent:

(Import en dòlars)

| A | B | C = 15% | D = B-C | E |

| Curs | Quota ($) | Interès ($) | Amortització ($) | Saldo ($) |

| 0 | 1,00,000 | |||

| 1 | 19,925 | 15,000 | 4925 | 95,075 |

| 2 | 19,925 | 14,261 | 5,664 | 89,411 |

| 3 | 19,925 | 13,412 | 6,513 | 82,898 |

| 4 | 19,925 | 12,435 | 7,490 | 75,408 |

| 5 | 19,925 | 11,311 | 8,614 | 66,794 |

| 6 | 19,925 | 10,019 | 9,906 | 56,888 |

| 7 | 19,925 | 8,533 | 11,392 | 45,496 |

| 8 | 19,925 | 6,824 | 13,101 | 32,395 |

| 9 | 19,925 | 4,859 | 15,066 | 17,329 |

| 10 | 19,925 | 2,596 | 17,329 | 0.00 |

El valor actual de les sortides d’efectiu es pot trobar de la següent manera:

(Import en dòlars)

| Curs | Pagament | Interès | Amortització | Escut fiscal 50% | Flux net de caixa | Factor de valor actual (15% n) | Valor actual |

| 1 | 2 | 3 | 4 | 5 = (3+4) * 50 % | 6 = (2-5) | 7 | 8 |

| 0 | 10,000 | 0 | 0 | 0 | 0 | 0 | 10,000 |

| 1 | 19,925 | 15,000 | 11,000 | 13,000 | 6,925 | 0.870 | 6,025 |

| 2 | 19,925 | 14,261 | 11,000 | 12,631 | 7,294 | 0.756 | 5,514 |

| 3 | 19,925 | 13,412 | 11,000 | 12,206 | 7,719 | 0.658 | 5,079 |

| 4 | 19,925 | 12,435 | 11,000 | 11,718 | 8,207 | 0.572 | 4,694 |

| 5 | 19,925 | 11,311 | 11,000 | 11,156 | 8,769 | 0.497 | 4,358 |

| 6 | 19,925 | 10,019 | 11,000 | 10,510 | 9,415 | 0.432 | 4,067 |

| 7 | 19,925 | 8,533 | 11,000 | 9,767 | 10,158 | 0.376 | 3,819 |

| 8 | 19,925 | 6,824 | 11,000 | 8,912 | 11,013 | 0.327 | 3,601 |

| 9 | 19,925 | 4,859 | 11,000 | 7,930 | 11,995 | 0.284 | 3,407 |

| 10 | 19,925 | 2,596 | 11,000 | 6,798 | 13,127 | 0.247 | 3,242 |

| Valor actual de les sortides totals de caixa - (A) | 53,806 | ||||||

| Valor de recuperació (després d'impostos) - (B) | 10,000 | 0.247 | 2,470 | ||||

| Valor actual net de les sortides d’efectiu - (C) = (A) + (B) | 51,336 | ||||||

Opció II: arrendament

Avaluació de l'opció d'arrendament. - En cas que l’actiu s’adquireixi en arrendament. Hi ha una renda anual de lloguer de 25.000 dòlars a pagar al final dels propers 10 anys. Aquest lloguer és deduïble d'impostos; per tant, la sortida neta d’efectiu seria de només 12.500 dòlars, és a dir (25.000 dòlars * 50%). El factor d’anualitat del valor actual durant 10 anys a una taxa del 15% ja es proporciona a dalt, és a dir, 5.019.

Per tant, el valor actual de la renda es calcularà com a 12.500 $ * 5.019 = 62738 $.

En comparar les dues opcions anteriors calculades, vam arribar a la conclusió que el valor actual en cas de comprar mitjançant un escut fiscal és inferior a l’opció d’arrendament.

Per tant, és aconsellable optar per l'opció de compra (optar per la despesa més baixa)

Escut fiscal per a les persones físiques

Una de les millors il·lustracions d’aquest concepte per a un particular és adquirir una casa amb una hipoteca o un préstec. Les despeses d'interessos associades a la hipoteca o préstec són deduïbles per impostos, que es compensen amb els ingressos imposables de la persona, cosa que comporta una reducció significativa del seu passiu fiscal. La possibilitat d’utilitzar un préstec d’habitatge com a protecció fiscal és un avantatge important per a les persones de classe mitjana les cases dels quals són components principals del seu patrimoni net. També fa beneficiaris aquells que estiguin interessats a comprar la casa, proporcionant un benefici fiscal específic al prestatari.

Exemple d’escut fiscal per a particulars

Suposem que la sortida d’efectiu, els interessos o les despeses salarials és de 1.000 dòlars / dòlars i la taxa de l’impost sobre la renda és del 30 per cent. Així doncs, la sortida d’efectiu que es considerarà per al descompte seria

700 $ / - és a dir, 1000 $ * (100-30)%.

- Escut fiscal de la despesa mèdica- Els contribuents que han pagat més en despeses mèdiques del cobert per la deducció estàndard poden optar per detallar per obtenir un enorme escut fiscal.

- Escut fiscal a la caritat Les donacions benèfiques també poden reduir les obligacions dels contribuents. Per tal de qualificar, el contribuent ha d’utilitzar deduccions detallades a la seva declaració d’impostos.

Finalment, concloguem, a causa dels casos esmentats anteriorment, que el blindatge fiscal es pot utilitzar com una opció valuosa per a una avaluació efectiva de les activitats de flux de caixa, finançament, etc.

Conclusió

Per tant, el que hem d’entendre és que els escuts fiscals són un aspecte important de la valoració empresarial i varien d’un país a un altre, i els seus beneficis depenen de la taxa tributària global i del flux d’efectiu del contribuent per a l’any fiscal determinat. Els governs sovint creen protecció fiscal com una manera d’incentivar determinats comportaments o inversions en determinades indústries o programes.

Publicacions útils

- Refugis fiscals

- Fórmula CAPEX

- Pèrdua neta d'explotació <