Deute (significat, definició) | Exemples bàsics d'entrades de dèbit a la comptabilitat

Significat de dèbit

El dèbit es defineix com una inscripció en els llibres de comptes de l’empresa a causa de la qual cosa s’incrementa l’actiu de l’empresa o es produeix una disminució del passiu de l’empresa i d’acord amb el concepte fonamental de la doble entrada. comptable, el total dels deutes sempre ha de ser igual al total dels crèdits de l’empresa.

Exemple d’entrada de dèbit a la comptabilitat

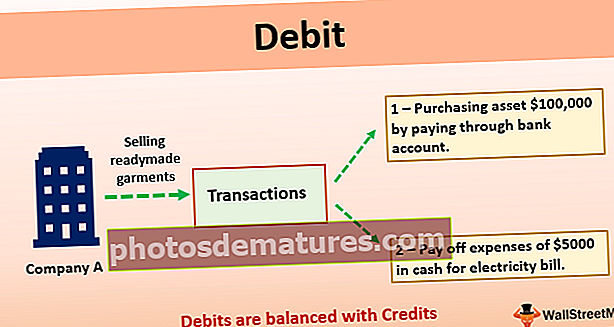

Hi ha una empresa A ltd. que es dedica a la venda de peces preparades al mercat. Va decidir comprar l’actiu per valor de 100.000 dòlars pagant a través del compte bancari i pagar la despesa de 5.000 dòlars en efectiu per la factura de la llum. Com registrar la transacció als llibres de comptes i quins són els comptes que es carregaran?

En aquest cas, la companyia va realitzar dues transaccions diferents, una per comprar els actius i altres per pagar la despesa. A continuació es detallarà el tractament comptable de les transaccions:

- Adquirint l’actiu per valor de 100.000 dòlars pagant a través del compte bancari

Sempre que es produeixi un augment de qualsevol compte d’actiu, es carregarà i, en cas que es produeixi una disminució del compte d’actiu, s’acreditarà. En aquest cas, hi haurà un dèbit al compte d’actius, ja que hi ha un augment dels actius amb 100.000 dòlars i el compte bancari s’acreditarà ja que hi ha una disminució del compte bancari a causa de la compra.

- Pagueu la despesa de 5.000 dòlars en efectiu per la factura de la llum.

Sempre que hi hagi un augment en qualsevol compte de despeses, es carregarà i, en cas que es produeixi una disminució del compte de despeses, s’acreditarà. En aquest cas, hi haurà dèbit al compte de despeses ja que el cost de l’empresa va augmentar amb 5.000 dòlars, i el compte en efectiu s’acreditarà ja que hi ha una disminució del saldo del compte de caixa, que s’utilitza per amortitzar la responsabilitat de l’empresa.

Avantatges

- Ajuda a identificar l’error en cas que es cometi mentre es registra la transacció perquè, segons el sistema de comptabilitat de doble entrada, totes les transaccions que es produeixen a l’empresa es registren als llibres de comptes en almenys dos comptes diferents. D’aquest compte, es carregarà un compte introduint la transacció a la part esquerra del compte concret i l’altre compte s’abonarà introduint la transacció a la part dreta del compte específic.

- Segons el concepte fonamental del sistema de doble entrada a la comptabilitat, un total de dèbit ha de ser igual al total del crèdit, de manera que, en cas de desajustament entre el total de dèbit i el total del crèdit, es pot saber que algunes transaccions han estat publicades per l'empresa de forma errònia. Després es poden prendre mesures per corregir-ho.

- Les regles ajuden a la persona que registra la transacció a identificar quin compte s’ha de domiciliar i quin compte s’ha d’acreditar als llibres de comptes.

Limitacions

- En cas que la persona que registri la transacció als llibres de comptes de l’empresa no conegui la regla bàsica sobre quin compte s’ha de domiciliar i quin del compte en qualsevol transacció s’ha d’acreditar. Conduiria a un registre incorrecte de la transacció als llibres.

- Segons el concepte fonamental del sistema de doble entrada en comptabilitat, un total dels deutes sempre hauria de ser igual al total dels crèdits de l’empresa, de manera que en cas que hi hagi un desajustament entre els totals. Es pot saber que algunes transaccions han estat publicades per l’empresa de forma incorrecta, però si es registra un import incorrecte tant a la part de dèbit com a la de crèdit, en aquest cas, tant el dèbit com el crèdit seran iguals i no es podrà identificar l’error.

Punts importants

- Segons el sistema de comptabilitat de doble entrada, totes les transaccions que es produeixen al negoci es registren als llibres de comptes en almenys dos comptes diferents. D’aquest compte, es carregarà un compte introduint la transacció a la part esquerra del compte concret i l’altre compte s’acreditarà entrant la transacció a la part dreta del compte específic.

- En cas que es carregui algun actiu, es mostra que hi ha un augment de l’actiu i, en cas que es carregui el passiu. Indica que hi ha una reducció de la responsabilitat de l’empresa. De la mateixa manera, en cas que es carregui cap capçalera d’ingressos, vol dir que hi ha una reducció dels ingressos de l’empresa, mentre que si es cobra cap capçal de despesa, demostra que hi ha un augment del cost de la companyia.

Conclusió

Per tant, en cas que hi hagi dèbit en algun dels comptes dels llibres de l’empresa. Podria ser per diferents motius, que inclouen un augment de l’actiu de l’empresa, una disminució del passiu de l’empresa, un augment del cost o despesa de l’empresa o una disminució dels ingressos de l’empresa.

Segons la regla del sistema de doble entrada en comptabilitat, un total del costat de dèbit als llibres de comptes de l’empresa hauria de ser sempre igual al total del costat del crèdit, de manera que els dèbits s’equilibren amb els crèdits.