Unitat de mètode d'amortització de la producció (fórmula, exemples)

Definició d'unitat d'amortització de la producció

La depreciació de la unitat de producció, també anomenada mètode d’activitat, calcula la depreciació en funció de la unitat de producció i ignora el pas del temps al llarg de la vida útil d’un actiu, és a dir, la depreciació de la unitat de producció és directament proporcional a la producció. S’utilitza principalment en el sector de la fabricació.

El valor del mateix recurs pot ser diferent a causa del seu ús. Per exemple, un actiu X produeix 10 unitats i un altre actiu Y produeix 20 unitats, ambdues són el mateix actiu, però la depreciació de Y serà superior en comparació amb l’actiu X a causa de la producció de més unitats.

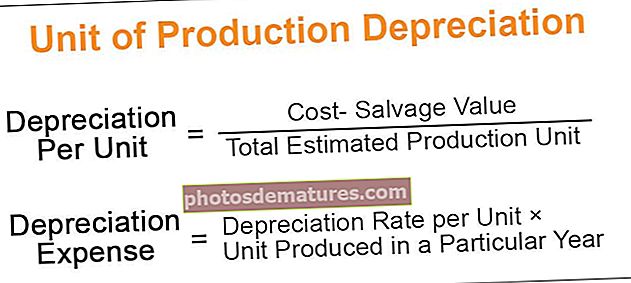

Fórmula d'amortització de la unitat de producció

Segregarem la fórmula de la depreciació de la unitat de producció en dues parts per entendre-la d’una manera millor.

Pas 1: La fórmula de depreciació per unitat es representa a continuació,

Amortització per unitat = (Cost-Valor de recuperació) / Unitat de producció total estimadaPas 2:La fórmula de la despesa d’amortització es representa a continuació,

Despeses d'amortització = Taxa d'amortització per unitat × Unitat produïda en un any concret.

Cost: Inclou el preu de compra, instal·lació, despeses de lliurament, despeses accessòries.

Valor de rescat: és el valor que rebrà al final de la vida d'un actiu.

Unitat de producció estimada: Bàsicament és una estimació de la unitat produïda per l’actiu durant la seva vida útil.

Exemple de mètode d'amortització de la unitat de producció

Parlem d’un exemple d’un mètode d’amortització de la unitat de producció.

Podeu descarregar aquesta plantilla Excel de la depreciació de la producció aquí: plantilla Excel de la depreciació de la produccióSuposem que un element d’actiu adquirit el 5 de gener al cost de 500.000 dòlars ha estimat l’ús de 20.000 hores. Durant el primer any, aquest equip va utilitzar 4.000 hores. El valor estimat de recuperació és de 4.000 dòlars.

Solució:

Pas 1: En primer lloc, hem de calcular la taxa d’amortització per unitat; el càlcul serà el següent.

- Amortització per unitat = ($ 50000 - $ 4000) / 20000 hores

- Tarifa per unitat = 2,3 dòlars per hora

Pas 2: A continuació, hem de calcular l’amortització de l’any en funció de la taxa d’amortització per hora; el càlcul serà el següent.

- Despeses d’amortització = 4000 hores × 2,3 per hora

- Despeses d’amortització (amortització total) = 9200 $

- Valor de l 'actiu després de l' amortització = ($ 50000-$9200) = $ 40800

- Suposem que el segon any, l’equip esmentat va utilitzar 8.000 hores, l’amortització serà:

- Amortització total = 8000 hores × 2,3 per hora = 18400 dòlars

- Valor de l 'actiu després de l' amortització = ($40800-$18400) = $22400

- Com podem veure, l’import de la depreciació augmenta a causa d’un augment de la unitat de producció.

Canvi en el mètode d’amortització de la unitat de producció

- Segons l'antiga norma de comptabilitat, el canvi en el mètode d'amortització es considera un canvi en la política comptable i l'amortització cobrada retrospectivament;

- Segons el nou estàndard comptable, el canvi en el mètode d'amortització es tractarà com un canvi en l'estimació comptable i el càrrec per amortització de forma prospectiva durant la vida útil d'un actiu.

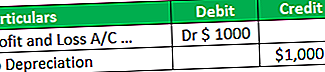

- La diferència que es produeix a causa del canvi en el mètode de la unitat de producció carregat en resultats a / c. Suposem que, segons l’antic mètode, l’amortització de la depreciació és de 1.000 dòlars, però segons el nou mètode, l’import de la depreciació és de 2000.

- En aquest cas, es produeix una depreciació addicional a causa del canvi en un nou mètode, i us cobrarem un import addicional de 2000 $ a 1000 $ per guanys i pèrdues a / c.

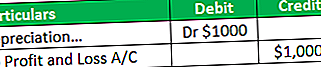

- Suposem que, segons l’antic valor de la depreciació del mètode, és de 4.000 dòlars, però com a import de la depreciació del mètode nou és de 3.000 dòlars.

Avantatges del mètode d’amortització de la unitat de producció

Els diferents avantatges relacionats amb el mètode d’amortització de la unitat de producció són els següents:

- Es cobra en funció de l’ús del recurs i evita cobrar amortitzacions innecessàries. Per exemple, la maquinària va produir 5.000 unitats en 340 dies. Segons aquest mètode, es cobrarà la depreciació en funció de 5.000 unitats, que durant 340 dies en lloc de l'any complet, proporcionen ingressos i costos del concepte coincidents.

- És beneficiós per determinar l'eficiència d'un actiu.

- Segons aquest mètode, el cost, és a dir, la depreciació coincideix amb els ingressos, és a dir, la producció.

- Segons aquest mètode, l'empresa pot fer un seguiment dels seus beneficis i pèrdues amb més precisió en comparació amb el mètode lineal. Per exemple, 1.000 unitats produïdes per la maquinària en 320 dies i els dies restants la maquinària estava inactiva.

- Segons aquest mètode, es va cobrar l’amortització sobre la base de 320 en lloc de l’any complet. Però, segons el mètode de la línia recta, la depreciació es cobrarà durant tot l'any; per tant, com podeu veure, el mètode de producció unitària és més precís per obtenir beneficis i pèrdues en comparació amb la línia recta.

- Una depreciació més gran en els anys més productius pot ajudar a compensar els costos més elevats associats a nivells de producció més alts, ja que la depreciació és directa Proporcionada a la producció unitària. Més la producció augmenta la depreciació.

- Per exemple, suposem que en els actius del primer any es produeixen 1000 unitats i el 2n any 2000 unitats, el cost de producció en el segon any serà més elevat i la depreciació de l’import també serà superior en comparació amb 1 any.

- Aquest mètode és molt útil en el negoci de fabricació, ja que la depreciació es cobra en funció de la unitat produïda en lloc de l'any complet o parcial.

Inconvenients de la depreciació de la unitat de producció

Els diferents desavantatges relacionats amb la depreciació de la unitat de producció són els següents:

- Aquest mètode va proporcionar depreciació basada només en l'ús, però, en realitat, hi ha un nombre final de factors que provoquen una reducció del valor d'un actiu.

- Per exemple, la depreciació també es produeix a causa de l'efluència de temps. De vegades, els actius de fabricació romanen inactius a una fàbrica. Tot i això, en aquest mètode, la depreciació no es pot carregar quan una màquina està inactiva a la fàbrica, a causa del qual no es pot obtenir el valor real de l’actiu mitjançant aquest mètode.

- Pràcticament és difícil calcular la depreciació segons aquest mètode per complexitat. Per exemple, hi ha diversos actius i cada actiu produeix unitats diferents en un any concret. Fer un seguiment de cada actiu és molt difícil, principalment quan els béns es produeixen en múltiples processos.

- Segons aquest mètode, el valor dels dos mateixos actius pot ser diferent pel seu ús.

- Aquest mètode no es pot utilitzar a efectes fiscals perquè, en aquest cas, la depreciació no es considera basada en la unitat produïda; en canvi, cobren depreciació, que se segueix en règim fiscal.

Limitacions

Les diferents limitacions relacionades amb la depreciació de la unitat de producció són les següents:

- Aquest mètode no es pot aplicar quan la màquina roman inactiva a la fàbrica. Per exemple, un actiu produeix 1.000 unitats en 350 dies i roman inactiu durant 15 dies. En aquest cas, la depreciació es calcularà en funció de 1.000 unitats, és a dir, només durant 350 dies. No es calcularà l’amortització del període d’aturada, és a dir, de 15 dies; per tant, s'oposa al pas del temps.

- Aquest mètode no es pot aplicar a actius que no siguin actius de fabricació, com ara edificis i mobles.

- És difícil obtenir el valor correcte de la depreciació segons aquest mètode perquè només s’aplica als usuaris i ignora l’efluència de temps.

- Aquest mètode no pot ser utilitzat per totes les empreses, com ara les empreses comercials o la indústria de serveis, ja que, segons aquest negoci, la depreciació no es calcula en funció de la unitat produïda; més aviat, segueixen el mètode de línia recta o mètode WDV.

Conclusió

El mètode de la depreciació de la unitat de producció s'aplica bàsicament a la fabricació d'actius on el temps d'inactivitat és menor i la producció és eficient. Avui en dia, aquest mètode és més popular per determinar l'eficiència d'un actiu. Proporciona depreciació de cada actiu en funció de la seva eficiència de producció. La selecció d’aquest mètode és molt important perquè hem de fer un seguiment de cada actiu i la seva producció, de manera que abans de seleccionar aquest mètode, assegureu-vos que tot està controlat; en cas contrari, serà difícil utilitzar aquest mètode.