Declaració de patrimoni net de l'accionista (definició, exemples, format)

Definició de l'estat de patrimoni net de l'accionista

L’estat de patrimoni de l’accionista és un informe financer que forma part dels estats financers que recullen els canvis en el valor patrimonial de l’empresa (és a dir) l’increment o la disminució del valor patrimonial des del començament d’un període financer determinat fins al final d’aquest període. Conté capital social i beneficis retinguts.

Proporciona informació relativa a l’activitat relacionada amb el patrimoni net als usuaris dels estats financers i és un dels elements financers que els analistes utilitzen per entendre el progrés financer de l’empresa. El patrimoni net és l’empresa que ha liquidat el valor dels actius disponibles per als accionistes després de tots els passius. Indica el patrimoni net de l’empresa. També es coneix com a Patrimoni net.

Components del compte de patrimoni de l’accionista

Els següents són els components del compte de patrimoni de l’accionista.

# 1 - Capital social

Conté el capital invertit pels inversors de l’empresa. La propietat dels inversors s’indica a través de les accions / accions. Les empreses solen emetre accions ordinàries o accions preferents. El moviment o els canvis en l’estructura i el valor del capital es recullen al compte de patrimoni net.

Remanent comú

Els accionistes comuns tenen més drets a l’empresa pel que fa a la votació de la decisió de l’empresa, però a l’hora de pagar, són els últims a la llista de prioritats. En cas de liquidació, els accionistes comuns només es pagaran després de liquidar els passius externs, després als obligacionistes i accionistes preferents, i la resta es pagarà als accionistes comuns.

Estoc de preferència

Les accions preferents gaudeixen d’una reclamació més elevada en els guanys i actius de l’empresa que els accionistes habituals. Tindran dret al pagament de dividends abans que els accionistes comuns rebin el seu. No tenen dret de vot.

Accions de tresoreria

Les accions pròpies són el valor de les accions comprades / recomprades per l’empresa. Actua com a reducció del capital social. És la diferència entre les accions emeses i les accions en circulació.

Capital social = Capital a l'inici del període (+) Accions emeses durant el període (-) Recompra / Venda / Recompra d'Accions (Accions pròpies).# 2 - Guanys retinguts

Els guanys retinguts són els beneficis / beneficis totals de l’empresa acumulats al llarg dels anys. Aquests encara no han estat distribuïts als accionistes i conservats per la companyia per invertir en el negoci. L’empresa l’utilitza per gestionar la posició de circulant, l’adquisició d’actius, l’amortització del deute, etc.

Els beneficis retinguts d’una empresa rendible mostraran una tendència creixent si no es distribueixen als accionistes. El compte de renda variable dels accionistes recull el moviment dels beneficis retinguts.

Resultats retinguts = Resultats retinguts al començament del període (+) ingressos / pèrdues nets durant el període actual (-) Dividends pagats als accionistes.

# 3 - Benefici net i pagament de dividends

El benefici net / Ingressos nets són els diners obtinguts per l’empresa durant el període de report. Se suma als primers beneficis retinguts disponibles. L’empresa fa pagaments de dividends a partir de la quantitat disponible en beneficis retinguts. El pagament del dividend és a l’opció de l’empresa i no és obligatori.

# 4 - Altres ingressos integrals

Capta els guanys i pèrdues no realitzats que no es registren al compte de pèrdues i guanys. No es realitza i té un impacte nacional. Pot sorgir a causa de passius de pensions. Les inversions van realitzar transaccions en moneda estrangera i operacions de cobertura.

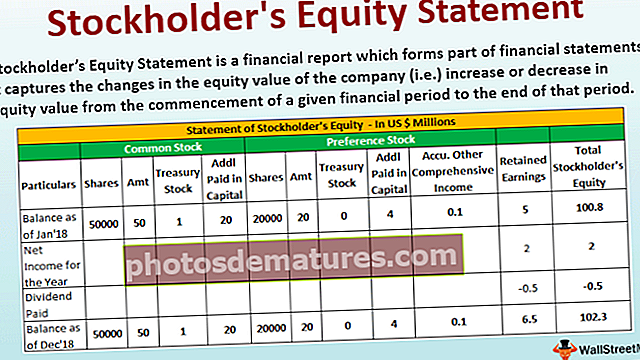

Exemple de balanç patrimonial accionista

A continuació es mostra un exemple del compte de patrimoni de l’accionista.

A continuació es detallen els detalls de XYZ Corp a 31 de desembre de 2018.

Format de l’estat patrimonial de l’accionista

A continuació es mostra el format del compte de patrimoni de l’accionista

Càlcul del capital pagat addicional de les accions ordinàries

- =50000*40

- =2000000

Càlcul del capital pagat addicional de les accions preferents

- =20000*20

- =400000

Conclusió

Els estats patrimonials dels accionistes formen part del balanç dels estats financers. Els tres esdeveniments principals que afecten el patrimoni net del negoci són canvis en el capital social, ja sigui per l'emissió d'accions o per la venda o la recompra; canvis en els beneficis retinguts que estan influenciats pels resultats del període actual i el pagament del dividend; i el moviment d'altres ingressos integrals.

Els usuaris d’estats financers poden entendre el moviment del valor patrimonial. Ajuda a entendre el rendiment del negoci i la salut financera i les decisions de l’empresa en termes de capital social, dividend, etc.

El patrimoni net pot ser positiu o negatiu. Si és positiu, indica que els actius de l’empresa són més que els seus passius. Si és negatiu, indica que el passiu és superior al seu actiu. La negativitat pot sorgir a causa de la recompra d'accions; Reduccions; Pèrdues contínues. Si la negativitat continua durant un període més llarg, l’empresa pot quedar insolvent a causa d’una mala salut financera.

La salut financera general es pot entendre analitzant l'estat de patrimoni net, ja que proporciona una visió general del rendiment.