Relació ràpida (definició) | Interpretació i anàlisi de la relació ràpida

Definició de la relació ràpida

Relació ràpida, també coneguda com a acid test ratio, mesura la capacitat de l’empresa per amortitzar els deutes a curt termini amb l’ajut dels actius més líquids i es calcula afegint efectiu total i equivalents, comptes a cobrar i les inversions comercialitzables de l’empresa i després dividint-lo pel seu passiu corrent total.

A causa de la prohibició d’inventari de la fórmula, aquesta proporció és un senyal millor que la proporció actual de la capacitat d’una empresa de pagar les seves obligacions instantànies. També es coneix com a proporció de prova d’àcid o proporció de líquid.

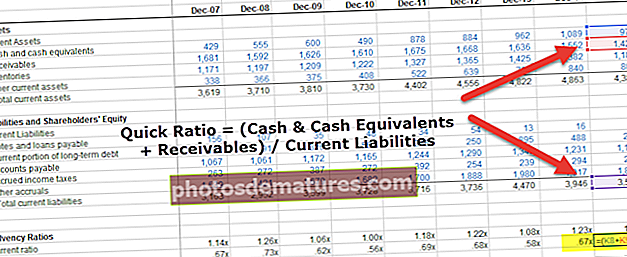

Fórmula de relació ràpida = Actius ràpids / Passius ràpids. = (Efectiu i equivalents en efectiu + Comptes per cobrar) / (Passiu corrent - Descobriment bancari)

Una proporció de 1: 1 indica una posició altament solvent. Aquesta ràtio serveix com a complement a la ràtio actual d’anàlisi de liquiditat.

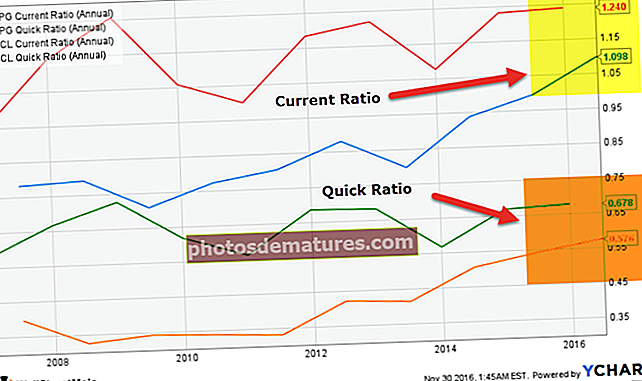

La ràtio actual de P&G és sana, amb 1.098x el 2016; tanmateix, la seva relació ràpida és de 0,576x. Això implica que una quantitat significativa de l'actiu corrent de P&G es troba en actius líquids menors, com ara inventari o despeses de prepagament.

La importància de la relació ràpida

Aquesta ràtio és una de les principals eines per a la presa de decisions. Previsualitza la capacitat de l’empresa per liquidar els seus passius ràpids en un període de preavís molt curt.

- Aquesta ràtio elimina les accions de tancament del càlcul, que potser no sigui necessari, sempre es consideraran líquides, donant així un perfil més adequat de la posició de liquiditat de l’empresa.

- Atès que les accions de tancament estan separades dels actius corrents i els descoberts bancaris i el crèdit en efectiu s’eliminen del passiu corrent, ja que solen estar garantits mitjançant accions de tancament, preparant així la ràtio més digna per garantir la posició de liquiditat de l’empresa.

- L’avaluació de les accions de tancament pot ser sensible i no sempre pot tenir un valor comercial. Per tant, la ràtio ràpida no es deteriora, ja que no hi ha cap requisit per a la valoració de les accions de tancament.

- Les existències finals poden ser molt estacionals i, durant un període anual, poden variar en quantitats. Em plantejo que pot col·lapsar o augmentar l’estat de liquiditat. Ignorant les accions de tancament del càlcul, la proporció elimina aquest problema.

- En una indústria que s’enfonsa, que en general pot tenir un nivell d’estoc de tancament molt elevat, aquesta ràtio ajudarà a proporcionar una capacitat de amortització més autèntica de la companyia enfront de la ràtio actual, inclosa la de tancament.

- A causa de la base d’inventaris més important, es pot exagerar la fortalesa financera a curt termini d’una empresa si s’utilitza la ràtio actual. En utilitzar aquesta ràtio, es pot solucionar aquesta situació i limitarà les empreses a obtenir un préstec addicional, el servei del qual pot no ser tan senzill com reflecteix la ràtio actual.

Relació ràpida d’interpretació

- És un signe de solvència d’una organització i s’ha d’analitzar durant un període de temps i també en les circumstàncies de la indústria en què controla l’empresa.

- Bàsicament, les empreses haurien de centrar-se en continuar mantenint aquesta ràtio que manté un apalancament adequat contra el risc de liquiditat, ateses les variables d’un sector de negoci concret, entre altres consideracions.

- Com més incert sigui l’entorn empresarial, més probable és que les empreses mantinguin ràtios ràpides més altes. Inversament, on els fluxos d'efectiu són constants i previsibles, les empreses demanarien mantenir la ràpida relació en nivells relativament inferiors. En qualsevol cas, les empreses han d’assolir l’equilibri correcte entre el risc de liquiditat causat per una ràtio baixa i el risc de pèrdua causat per una ràtio elevada.

- Es pot advertir una proporció d’àcid superior a la mitjana de la indústria que l’empresa inverteix massa recursos en el capital de treball de l’empresa, que es pot utilitzar amb més rendibilitat en altres llocs.

- Si una empresa té efectiu addicional addicional, pot considerar invertir l'excés de fons en noves empreses. En cas que l’empresa no tingui opcions d’inversió, pot ser aconsellable retornar els fons excedents als accionistes en forma de pagaments de dividends augmentats.

- La proporció de proves d’àcid, que és inferior a la mitjana de la indústria, pot suggerir que l’empresa assumeix un gran risc en no mantenir un blindatge adequat de recursos líquids. En cas contrari, una empresa pot tenir una ràtio inferior a causa de millors condicions de crèdit amb els proveïdors que els seus competidors.

- A l’hora d’interpretar i analitzar la proporció d’àcids durant diversos períodes, cal tenir en compte els canvis estacionals en algunes indústries que poden produir que la proporció sigui tradicionalment superior o inferior en determinades èpoques de l’any, ja que les empreses estacionals experimenten efusió il·legítima d’activitats que canviant els nivells d’actius i passius corrents al llarg del temps.

Anàlisi de la relació ràpida

Les següents són la il·lustració mitjançant la qual es proporciona el càlcul i la interpretació de la relació ràpida.

Exemple 1

A continuació es mostra la informació extreta dels registres auditats d’una empresa industrial de grans dimensions. (Import en dòlars)

| Particularitats | 2011 | 2012 | 2013 | 2014 | 2015 |

| Actius corrents | 1,10,000 | 90,000 | 80,000 | 75,000 | 65,000 |

| Inventari | 8,000 | 12,000 | 8,000 | 5,000 | 5,000 |

| Passiu corrent | 66,000 | 70,000 | 82,000 | 1,00,000 | 1,00,000 |

| Descobert bancari | 6,000 | 5,000 | 2,000 | 0 | 0 |

Suposem que l’actiu corrent = Efectiu i equivalents en efectiu + Comptes per cobrar + Inventari. No hi ha cap altre element inclòs a l’actiu corrent.

Haureu de calcular la ràtio ràpida i analitzar la tendència de la ràtio per jutjar la liquiditat i la solvència de l'empresa a curt termini.

Resposta a l’exemple 1.

Càlcul de la ràtio ràpida de l'empresa per als anys següents:

(Import en dòlars)

| Particularitats | 2011 | 2012 | 2013 | 2014 | 2015 |

| Actius corrents (A) | 1,10,000 | 90,000 | 80,000 | 75,000 | 65,000 |

| Menys: inventari (B) | 8,000 | 12,000 | 8,000 | 5,000 | 5,000 |

| Actius ràpids (C) = (A - B) | 1,02,000 | 78,000 | 72,000 | 70,000 | 60,000 |

| Passiu corrent (D) | 66,000 | 70,000 | 82,000 | 80,000 | 80,000 |

| Menys: descobert bancari (E) | 6,000 | 5,000 | 2,000 | 0 | 0 |

| Passius ràpids (F) = (D - E) | 60,000 | 65,000 | 80,000 | 80,000 | 80,000 |

| Relació ràpida = (C) / (F) | 1.7 | 1.2 | 0.9 | 0.875 | 0.75 |

A partir de les dades calculades anteriorment, hem analitzat que la ràtio ràpida s’ha reduït d’1,7 el 2011 a 0,6 el 2015. Això ha de significar que la majoria dels actius corrents estan tancats en accions durant un període de temps. La proporció ràpida estàndard ideal és 1: 1. Significa que l’empresa no està en condicions de satisfer els seus passius corrents immediats; pot comportar solvència tècnica. Per tant, s’haurien de prendre mesures per reduir la inversió a l’inventari i comprovar que la proporció és superior al nivell 1: 1.

La proporció estàndard ideal és 1: 1. Significa que l’empresa no està en condicions de satisfer els seus passius corrents immediats; pot comportar solvència tècnica. Per tant, s’haurien de prendre mesures per reduir la inversió a l’inventari i comprovar que la proporció és superior al nivell 1: 1.

Exemple 2

XYZ Limited us proporciona la informació següent per a l'any que finalitza el 31 de març de 2015.

- Capital de treball = 45.000 dòlars

- Relació actual = 2,5 Inventari = 40.000 dòlars

Heu de calcular i interpretar una relació ràpida.

Resposta a l'exemple 2

- Càlcul d’actius corrents i passius corrents

El capital circulant és de 45.000 dòlars

Relació de corrent = 2,5

= Actiu corrent / Passiu corrent = 2,5 = Actiu corrent = 2,5 * Passiu corrent

Per tant, capital de circulació = Actiu corrent - Passiu corrent

= 45.000 = 2,5 Passius corrents: passius corrents

= 1,5 * passiu corrent = 45.000

= passiu corrent = 45.000 / 1,5 = 30.000

Per tant, actiu corrent = 2,5 * passiu corrent = 2,5 * 30.000 = 75.000

Per tant, l’actiu corrent i el passiu corrent són de 75.000 i 30.000 dòlars respectivament.

- Càlcul de la relació d'assaig àcid

Inventari donat = 40.000 dòlars

Actiu corrent = 75.000 dòlars

Per tant, els actius ràpids = Actius corrents: inventari = 75.000 $ - 40.000 $ = 35.000 $

Com que no hi ha descobert bancari disponible, els passius corrents es consideraran passius ràpids.

Per tant, els passius ràpids = 30.000 dòlars

Per tant,

Relació = Actius ràpids / passius ràpids

= 35,000 / 30,000

= 1.167

Com que la ràtio de prova d’àcid calculada és de 1,167, que és més que la ràtio ideal 1, reflecteix que l’empresa és capaç de complir millor la seva obligació mitjançant actius ràpids.

Exemple Colgate

Vegem ara els càlculs de Colgate.

La proporció de Colgate és relativament sana (entre 0,56x - 0,73x). Aquesta prova d’àcid ens mostra la capacitat de l’empresa per pagar passius a curt termini mitjançant comptes per cobrar i efectiu i equivalents en efectiu.

A continuació es mostra una ràpida comparació de la relació entre Colgate i P&G vs. Unilever

font: ycharts

font: ycharts

En comparació amb els seus companys, Colgate té una ràtio molt saludable.

Tot i que la ràtio ràpida d’Unilever ha disminuït durant els darrers 5-6 anys, també observem que la proporció P&G és molt inferior a la de Colgate.

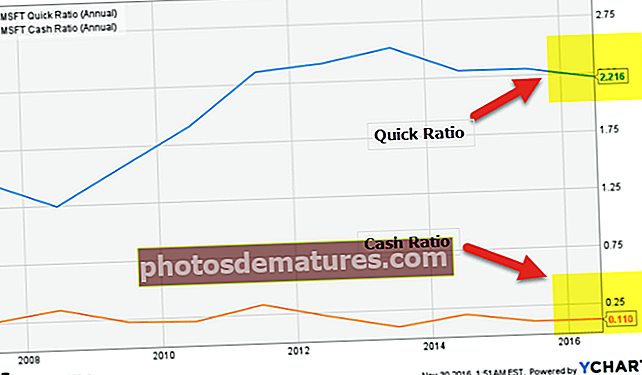

Exemple de Microsoft

Com s’indica al gràfic següent, la ràtio d’efectiu de Microsoft és de 0,110x. Tot i això, la seva relació ràpida és de 2.216x.

font: ycharts

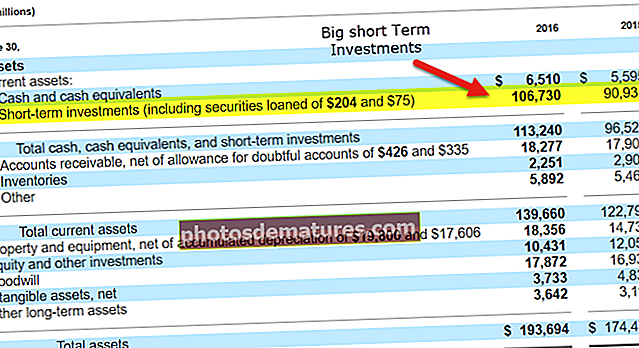

La ràtio ràpida de Microsoft és força alta, principalment a causa d’inversions a curt termini d’uns 106.73 milions de dòlars. Això situa Microsoft en una posició molt còmoda des del punt de vista de la liquiditat / solvència.

font: Microsoft SEC Filings

Vídeo de ràpida relació

Conclusió

Com observem aquí, els actius corrents poden contenir grans quantitats d’inventari i les despeses de prepagament poden no ser líquides. Per tant, inclòs l'inventari, aquests elements distorsionaran la ràtio actual des del punt de vista immediat de la liquiditat. Quick Ratio resol aquest problema sense tenir en compte l'inventari. Només té en compte els actius més líquids, inclosos els efectius i els seus efectius equivalents i els comptes a cobrar. Una proporció superior a la mitjana de la indústria pot implicar que l’empresa inverteixi massa dels seus recursos en el fons de maniobra del negoci, cosa que pot ser més rendible en altres llocs. No obstant això, si la ràtio ràpida és inferior a la mitjana de la indústria, suggereix que l’empresa assumeix un alt risc i no manté una liquiditat adequada.