Durada modificada (definició, fórmula) | Exemples de càlcul pas a pas

Què és la durada modificada?

La durada modificada indica a l’inversor quant canviarà el preu del bo donat el canvi en el seu rendiment. Com que el món dels bons és més complex que el món de les accions, és important que l’inversor conegui la durada modificada del bo. Per calcular simplement la durada modificada del bo primer, l’inversor ha de calcular una cosa més que és la durada de Macauley. Per calcular la durada de Macauley, l’inversor ha d’esbrinar quin és el moment del flux de caixa

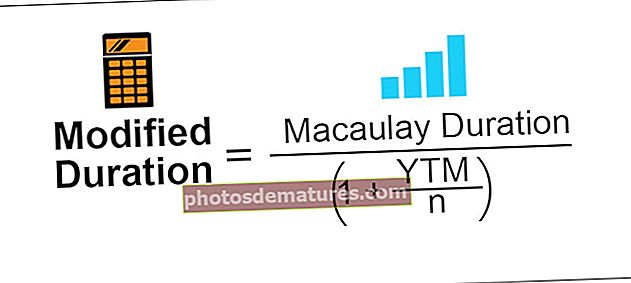

Fórmula de durada modificada

Per tant, la fórmula per a la durada modificada és simplement

On,

- Durada de Macauley = La durada calcula el temps mitjà ponderat abans que el bo rebés els fluxos d’efectiu del bo. S’ordena calcular la durada modificada abans que l’inversor necessiti calcular la durada Macauley del bo

- YTM = El rendiment fins al venciment és simplement el rendiment total que guanyaria l’inversor en un bo quan es mantingui fins al venciment

- N = nombre de períodes de cupons per any

Càlcul de la durada modificada amb exemples

Exemple 1

Un pagament anual de dos anys de bons de 5.000 dòlars té una durada de Macaulay d’1,87 anys. La YTM del bo és del 6,5%. Calculeu la durada modificada del bo.

Exemple 2

Un pagament anual de dos anys de bons de 2.000 dòlars té una durada de Macaulay de 2 anys. La YTM del bo és del 5%. Calculeu la durada modificada del bo.

Exemple 3

Un pagament anual de bons de 12.000 dòlars anuals durant 4 anys té una durada de Macaulay de 5,87 anys. La YTM del bo és del 4,5%. Calculeu la durada modificada del bo.

Exemple # 4

Un pagament anual de 5 anys de bons d’11.000 dòlars té una durada de Macaulay d’1,5 anys. La YTM del bo és del 7%. Calculeu la durada modificada del bo.

Avantatges

- El principal avantatge és que l’inversor ha de conèixer la durada del bo, ja que la volatilitat del preu del bo es relaciona directament amb els preus del bo. Com més gran sigui la durada del bo, major serà la volatilitat del preu

- La durada de qualsevol instrument d’inversió pot ajudar a la gestió de millors necessitats d’inversió per al futur, ja que l’inversor pot planificar eficaçment el curs futur de la seva inversió durant la durada

- També és una mesura del risc del bo a la variació i del rendiment del preu del bo

- La durada mitjana del fons també és important perquè us indica la sensibilitat del fons davant els canvis en els tipus d’interès del mercat

Desavantatges

- El càlcul de la durada modificada és de naturalesa complexa a causa del càlcul de la durada de Macaulay i, a continuació, l’usuari o l’inversor també necessiten les aportacions de rendiment i la tinença del càlcul de la durada modificada.

- Obtenir entrades precises i prevalents al mercat és difícil d’aconseguir, ja que les fluctuacions de preus i els preus de mercat canvien cada minut, cosa que fa que el càlcul sigui incorrecte i obsolet.

- La durada tampoc no és una mesura completa del risc que conté el preu del bo i la durada del bo, l’inversor no pot utilitzar únicament la mesura de durada per produir mesures de risc precises

- La durada de Macaulay calcula la durada mitjana ponderada del bo que no és cada vegada una bona mesura del risc del bo.

Conclusió

Modificat i Macaulay, tot i que tenir limitacions és, de fet, un concepte molt útil, especialment per als gestors de carteres per mesurar la volatilitat del bo i el risc associat, de manera que pot servir com a eina molt útil quan el gestor està construint una cartera de bons i gestionant el risc associat.