Despeses d'esgotament (definició, tipus, fórmula) | Càlcul + Exemples

Què és la despesa d’esgotament?

La despesa d’esgotament és el cost assignat als recursos naturals (com el petroli, el gas natural, el carbó, etc.) quan s’han extret i inclou el preu de compra o el cost del recurs, el cost dels drets, així com tot el que calgui per preparar són adequats per a l'extracció de recursos.

L’extracció d’un gran nombre de recursos naturals es produeix des de sota terra per a diversos propòsits. Científicament, no és possible la quantitat de recursos per sota de la superfície terrestre abans de la seva extracció. Aquest aspecte ha fet que les autoritats comptables concloguessin que els recursos naturals s’haurien de recapitalitzar al seu cost inicialment. Posteriorment, les despeses s’assignen al llarg del període fins que es consumeixen. El concepte és similar a la depreciació de l’immobilitzat.

Fórmula de despesa d’esgotament

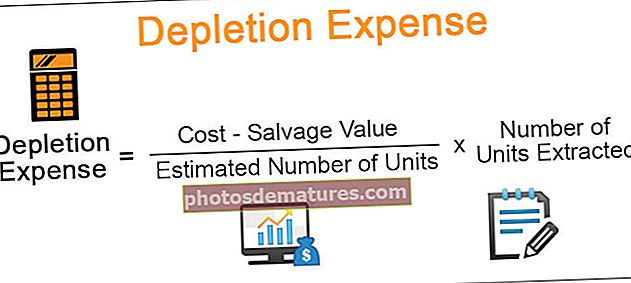

La fórmula per calcular el període de despeses d’esgotament és:

Tipus de despeses d’esgotament

A continuació es detallen els tipus de despesa d’esgotament:

# 1: esgotament de costos

Aquest mètode se centra en una reducció gradual de la vida estimada de l’actiu. La quantitat d'esgotament dels costos es calcula arribant a una quantitat total del recurs específic i, en conseqüència, assignant una quantitat proporcional del cost dels recursos contra la quantitat extreta (el període és generalment d'un any). Diguem que l’empresa ABC va descobrir una gran mina de carbó que produiria 200 tones de carbó. L’empresa inverteix 100.000 dòlars per explotar el carbó. Tenen èxit en l’extracció de 20 tones de carbó el primer any. Per tant, la despesa per esgotament serà:

($100,000 * 20/ 200) = $10,000

L'esgotament de costos a efectes fiscals pot ser completament diferent a efectes comptables:

CD = S / (R + S) * AB = AB / (R + S) * S

Per la qual cosa,

- CD = Esgotament de costos

- S = Unitats venudes l'any en curs

- R = Reserves en mà al final de l'any en curs

- AB = Base ajustada de l'immoble al final de l'any en curs

[La base ajustada és la base al final de l'any amb ajustos en cost /% per a anys anteriors]. Permet automàticament ajustos a la base de l'any imposable aplicable.

Podem analitzar el concepte anterior amb l'ajut d'un exemple senzill:

Suposant que el productor "P" ha capitalitzat diversos costos de la propietat "A" de 50.000 dòlars, que originalment inclouen:

- Import de la bonificació d’arrendament

- Costos d'exploració capitalitzats i certs costos comptables capitalitzats,

- Import d’arrendament que produeix des de fa diversos anys.

Durant aquest temps, P ha reclamat un esgotament permès de 15.000 dòlars. El 2012, la quota de producció de P consistia en 50.000 barrils venuts i l’informe de l’enginyer auditat també va destacar que es podrien recuperar 160.000 barrils després del 31 de desembre de 2012.

El càlcul de l'esgotament de costos d'aquest arrendament es calcularà amb l'ajut de la fórmula següent:

Esgotament de costos = AB / (R + S) × S o S / (R + S) × AB

CD = 50.000 / (50.000 + 160.000) × (50.000 $ - 15.000 $)

= 50,000/200,000 × $35,000

= $8,750

# 2 - Esgotament percentual

Aquest aspecte implica un percentatge determinat multiplicat especificat per a cada mineral pels ingressos bruts de la propietat durant l'any fiscal. Les condicions i els requisits per a la mateixa són especificats per les autoritats comptables dels països respectius amb una explicació adequada per a la mateixa.

Exemple

El càlcul de la fórmula de la despesa d’esgotament és:

Vegem l’exemple següent. Zebra Crude va comprar recentment un camp de petroli a Amèrica del Sud per 2,1 mm de dòlars. A més, calculen 700.000 galons de reserves de petroli a la propietat. Això fa que el cost assignat a cada galó sigui de 3 dòlars. El primer any, Zebra Crude extreu amb èxit 150.000 litres de petroli i el ven a les refineries i revenedors. Per tant,

Despeses d’esgotament = 150.000 * 3 = 450.000 dòlars [0,45 mm de dòlars]

Per tant, cada any Zebra Crude registrarà les despeses d’esgotament fins que s’assigni el cost total de 2,1 mm de dòlars a l’actiu.

L'exemple anterior també es pot ampliar per mostrar com es registren les entrades del diari:

A més, si ampliem l’exemple anterior i afirmem que l’inventari de petroli al final de l’any per a Zebra Crude és de 20.000 barrils, es deduirà l’import calculat sobre el mateix per arribar a l’import correcte de les despeses. L’import de l’inventari seria de 20.000 * 3 $ (cost de cada galó) = 60.000 $. Per tant, l'entrada del diari seria:

El principi de comptabilitat de concordança requereix que l'import de l'actiu esgotat en un període determinat es calculi com a despesa contra els ingressos d'aquest període. Per tant, qualsevol mètode utilitzat per al càlcul de la despesa d’esgotament ha de seguir estrictament les polítiques comptables respectives.

Esgotament vs. depreciació

Com s’ha comentat anteriorment, l’esgotament i la depreciació són conceptes similars però s’utilitzen en circumstàncies diferents. Analitzem les diferències:

| Esgotament | Amortització |

| Es tracta d’una reducció física real dels recursos naturals de l’empresa. Es tracta de la quantitat de consum. | Es tracta de la deducció del valor de l’actiu degut al desgast de l’actiu. |

| Imposat a recursos no renovables | Imposat sobre actius materials |

| Per exemple, carbó, petroli, gas natural | Per exemple, plantes i maquinària, edificis, vehicles |

Aquests dos mètodes s’utilitzen per calcular el valor periòdic del bé / recurs respectiu. Depenent de l'empresa i dels seus recursos o actius infrautilitzats, aquests mètodes redueixen gradualment el valor del recurs o actiu respectiu. S'han mantingut diversos estàndards comptables, com ara els GAAP (Principis de comptabilitat generalment acceptats), per orientar les empreses a l'hora de comptabilitzar les despeses d'amortització i esgotament.

Per exemple, els equips de trituració de canya en una empresa de sucre serien elegibles per a la depreciació a partir del moment en què s’utilitza, ja que hi hauria un desgast continu de la màquina. No obstant això, en una companyia petroliera, els recursos tindran una quantitat d’esgotament calculada durant el seu ús. Per tant, aquests mètodes són útils per ajudar l’empresa a registrar el valor de l’actiu ja que es redueix a causa de l’ús i ressalta el valor en un moment determinat.

Conclusió

Com s'ha comentat anteriorment, la despesa per esgotament és una reducció del valor dels actius naturals durant un període de temps. Les despeses d’esgotament no tenen efectes en efectiu i es poden utilitzar de forma sincronitzada amb l’amortització i l’amortització, però les bifurcacions són necessàries per a una precisió comptable i la naturalesa de l’actiu en ús.